荷兰光刻机巨头ASML曾经表示,现在在美国的技术封锁下,中企想获取EUV光刻机几乎不可能了,但是中国一直没有放弃,研发投入每年增速超过20%。

到了2026年5月,围绕EUV光刻机的争论已经不只是“买不买得到一台设备”那么简单。荷兰ASML曾经的表态很直白,在美国持续加码技术封锁的背景下,中国企业想拿到EUV光刻机,几乎已经没有现实通道。这话听起来刺耳,却把半导体产业最残酷的一面摆到了桌面上,先进制造的入场券,一旦被少数国家捏在手里,市场规则就随时可能变成政治工具。

EUV光刻机之所以被盯得这么死,是因为它关系到先进芯片的大规模制造。ASML官网也介绍,EUV系统可以支撑全球最先进芯片的量产。问题恰恰出在这里,越是关键的设备,越容易被美国拿来做“卡点”。从2019年前后荷兰未继续批准EUV对华出口许可开始,到后来先进DUV设备、维保服务、零部件供应也被纳入限制,再到2026年美国推动MATCH Act,试图让盟友在半导体设备管制上继续跟着美国走,封锁的链条越收越紧。荷兰方面在2026年5月已经公开反对这项美国法案的域外管辖色彩,原因很现实,限制一旦扩大,受伤的不只是中国企业,也包括ASML这样的欧洲设备商。

有些人喜欢把EUV说成一道永远跨不过去的高墙,这种说法并不客观。高墙确实存在,难度也必须承认。EUV不是普通机床,也不是单一光源,它背后有精密光学、真空系统、超洁净材料、运动控制、计量软件和全球供应链长期磨出来的工程能力。可是,承认难度并不等于接受被锁死。真正的关键在于,中国半导体现在已经不再把希望寄托在“对方哪天松口”上,而是把问题拆开,一层层往前推。

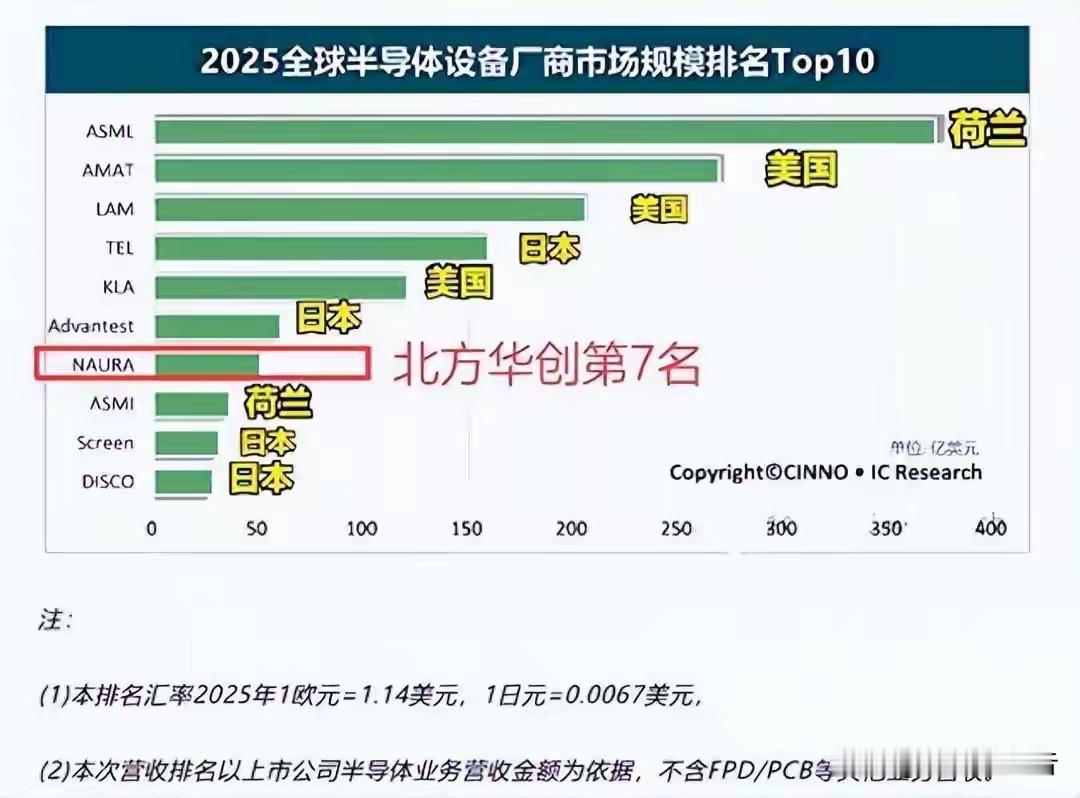

研发投入就是最直接的信号。参考资料中说中国研发投入每年增速超过20%,这个表述放在行业大趋势里可以理解为高强度投入持续上升,但若按公开统计口径,更稳妥的说法是,2025年前三季度,A股228家半导体上市公司合计研发投入达到680.22亿元,研发费用率为10.45%,其中多家设备、材料、设计和封测企业增速超过50%。这不是简单堆钱,而是在用真金白银补齐产业链短板。北方华创、中微公司、华大九天、拓荆科技、盛美上海等企业所在的环节,恰好对应设备、EDA、沉积、刻蚀、清洗等关键位置。

现在看中国半导体,不能只盯着EUV这一台机器。先进制程当然重要,但产业安全不是一条窄路。成熟制程仍然支撑汽车电子、工业控制、新能源、通信设备和物联网市场,28纳米及以上并没有失去价值。把成熟制程做扎实,既能养活产业链,也能为高端研发提供现金流。刻蚀设备、薄膜沉积、先进封装、电子气体、光刻胶、硅片和检测设备等环节一旦逐步国产化,整个产业就会从过去的“缺一个环节就受制于人”,变成“短板越来越少,替代空间越来越大”。

ASML自己的处境也说明,美国封锁并不是没有代价。ASML 2025年总净销售额达到327亿欧元,并预计2026年总净销售额在340亿至390亿欧元之间。与此同时,公开报道显示,中国客户在2025年仍贡献了ASML约三分之一销售额,而ASML方面也预计中国市场占比在2026年会降到约20%。这组数字很有意思,美国想压缩中国获得先进设备的空间,ASML却不得不面对一个现实,失去中国市场,不是少一张订单那么轻松,而是全球半导体设备格局里的长期损失。

美国当然明白这一点,所以它才不断把盟友拉进同一套限制体系。只是产业发展有自己的规律,越是用行政力量强行切断技术交流,越会逼着被封锁的一方加快自主路线。过去几年,中国企业在设备、材料、设计软件和封装环节密集投入,不是因为路好走,而是因为没有退路。今天看似是ASML说中企很难拿到EUV,明天可能就是中国企业在一系列替代技术和产业链协同中慢慢削弱外部封锁的效果。

EUV问题最值得警醒的地方,并不是某个国家卖不卖设备,而是它提醒我们,关键技术一旦掌握在别人手里,商业合同就可能随时变成废纸。中国半导体追赶会很慢,也会很苦,甚至会经历反复试错,但这条路再难也要走。一个大国的科技底座不能靠别人恩赐,更不能靠侥幸维持。真正有价值的进步,往往不是突然宣布“突破”,而是在无数企业、工程师、实验室和生产线的日复一日中,把过去买不来的东西一点点做出来。