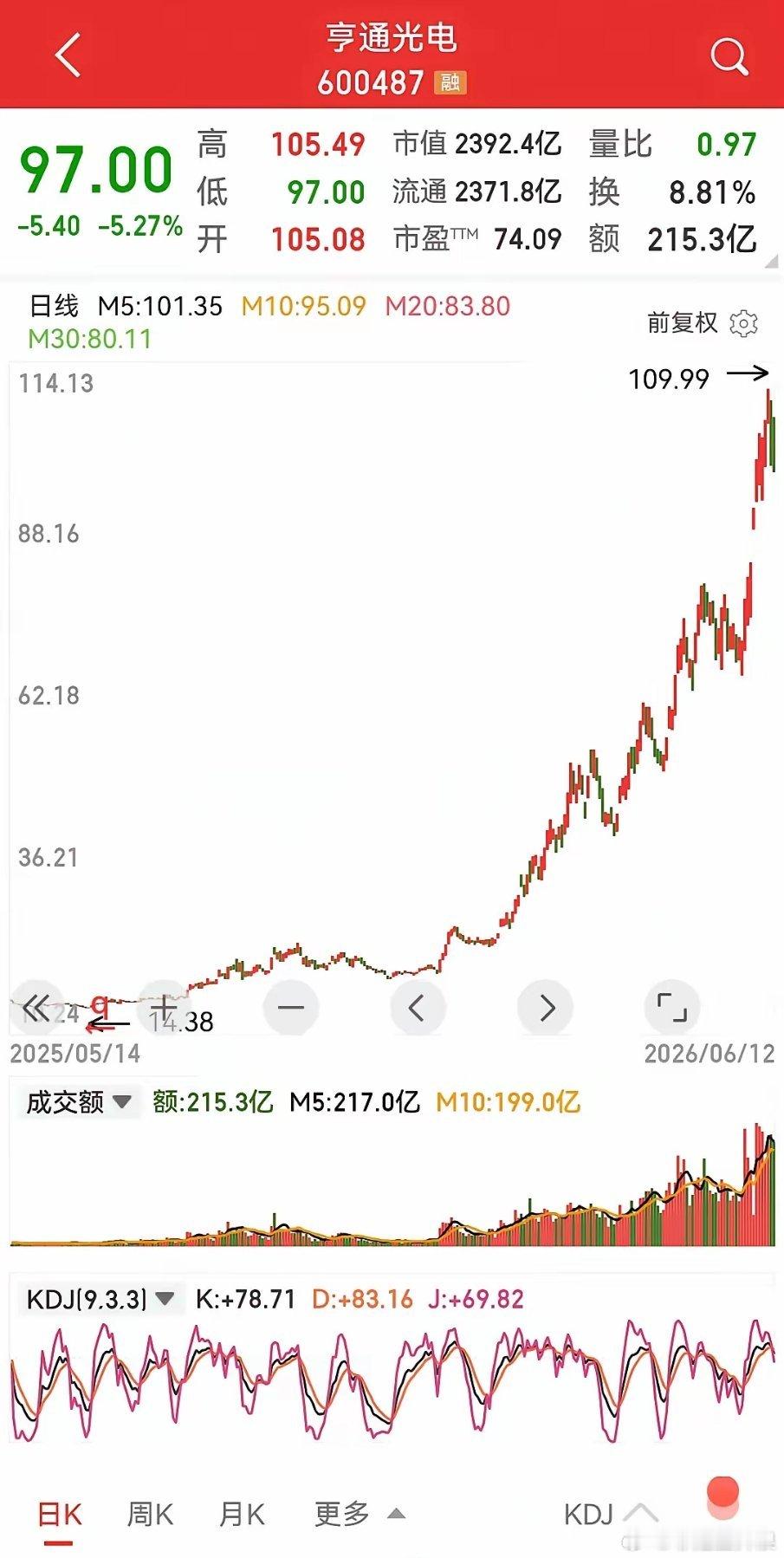

亨通光电这周没按套路出牌?风险提示:以下仅客观梳理盘面、资金与市场行为逻辑,不构成任何投资建议;高位巨幅震荡兑现风险极高,切勿主观预判行情走向。亨通光电本周脱离前期惯性,看似不按套路出牌的完整拆解先复盘本周关键走势(6.8–6.12):-6.8:低开大幅冲高回落,剧烈分歧;-6.9:主力大额净流入,午后直线封板,创阶段新高;-6.10:高位横盘小幅震荡,资金小幅净流出;-6.11:高开冲高后持续走弱,主力大额出逃;-6.12:早盘高开快速跳水,放量大跌失守百元关口。此前市场形成的惯性“套路”认知:分歧后容易快速资金回流、阳线修复甚至再冲新高;但本周后半段直接打破这个预期,核心反常点有三层:一、反常1:涨停创新高后,没有延续强势,反而连续放量大额兑现以往强势趋势股创出新高,资金做多情绪往往惯性延续;但亨通6.9涨停之后:1.6.11单日主力净流出超24亿,6.12再流出超20亿,连续两日百亿级资金撤离;2.成交持续维持200亿+天量,高位放量下跌不是温和缩量洗盘特征;3.分时典型诱多结构:每日早盘高开/短暂冲高吸引短线追高盘,随后持续承压,多头承接力度快速衰减。很多交易者原本预设:新高后震荡换手,还能再走一波;现实却是大资金借新高窗口分批止盈,直接打乱短线做多节奏。二、反常2:产业利好催化失效,无法对冲高位兑现意愿本周仍有全球AI光纤需求、出海订单、高端光纤技术突破等题材逻辑支撑,但利好失去短期拉动效力:-板块层面,高位AI硬件、光通信集体出现高低切换资金行为;-半年报窗口期,部分机构对短期估值性价比重新权衡,景气长逻辑无法立刻扭转短期调仓动作;过去只要出行业正向消息就容易拉涨的“套路”,本周完全失灵。三、反常3:震荡区间波动幅度远超前期,支撑预期不断下修此前震荡,关键价位存在稳定资金承接;本周百元整数关口、短期均线支撑接连被快速试探、击穿:-高位筹码快速松动,持仓成本区间拉大;-多空力量快速反转,单日多空分歧从均衡转向空头占优;很多人依托“趋势未破”的旧套路做低吸,日内快速回撤直接放大持仓亏损,操作预期被打乱。四、为什么会出现“不按套路”?本质不是行情变了,是阶段资金逻辑切换1.累计巨大涨幅是底层约束:短周期数倍上涨,丰厚浮盈盘兑现诉求持续累积,新高恰好提供了舒适出货窗口;2.行情从“增量驱动”转入“存量博弈”:前期场外增量资金进场推升,本周更多是场内资金腾挪,缺少持续做多增量;3.短线交易一致性预期反噬:市场形成“分歧必修复”的统一思路后,主力反向利用一致预期派发,制造超预期走弱。五、客观定性与观察要点1.所谓“不按套路出牌”,只是我们沿用前期单边强势行情的经验去预判当下高位分歧阶段,本身存在认知错位;高位巨量震荡,资金行为本来就具备极强不确定性,不存在固定套路。2.不能简单认定这轮调整是深度见顶或是中继洗盘,两种路径都存在可能性;3.若后续想重新回到强势节奏,需要明确验证信号:放量止跌、主力资金重回持续净流入、重新收复关键价格平台;在信号落地前,高位博弈风险收益比显著变差。实操层面建议收紧风控,不依据旧趋势经验重仓博弈修复,降低仓位应对宽幅不确定性。