美国郁闷至极,几番层层封锁围堵,妄图斩断我方技术进阶之路,不曾想国内技术接连迎来重磅突破,已然奋起赶超。

今日最重磅的产业新闻,华为在IEEE国际会议上正式发表“韬(τ)定律”,并预告秋季发布新一代麒麟芯片,引发市场对半导体技术路径变革的广泛讨论。

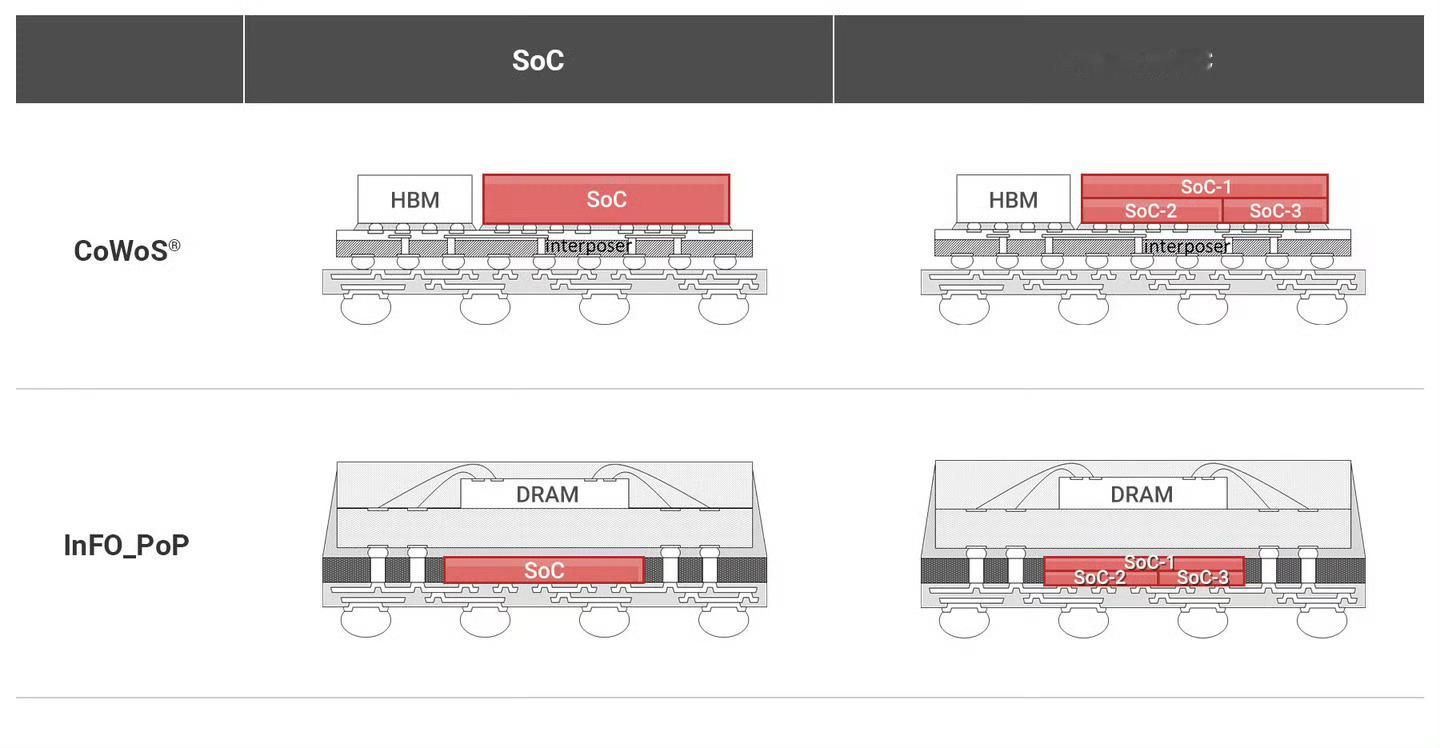

所谓“韬(τ)定律”,核心是:用 “时间缩微(Time Scaling)” 替代 “几何缩微”,把优化目标从 “晶体管尺寸” 转向 “信号时延 τ”。

通俗来讲就是,不靠把管子做更小,而是通过逻辑折叠、3D 堆叠、全栈协同,缩短走线、降低 RC 负载、压缩 τ,在成熟制程上也能持续提升晶体管密度与能效。

官方数据显示,华为过去 6 年已量产381 款符合 τ 定律的芯片;2026 年秋季新麒麟将首发逻辑折叠,密度 + 53.5%、能效 + 41%;2031 年目标达等效 1.4nm密度。

如果这些数据都是真实的,美国相当于白白封锁老半天,那些尖端的设备不趁现在还能卖个好价钱,以后可能就无人问津了。

整体概况

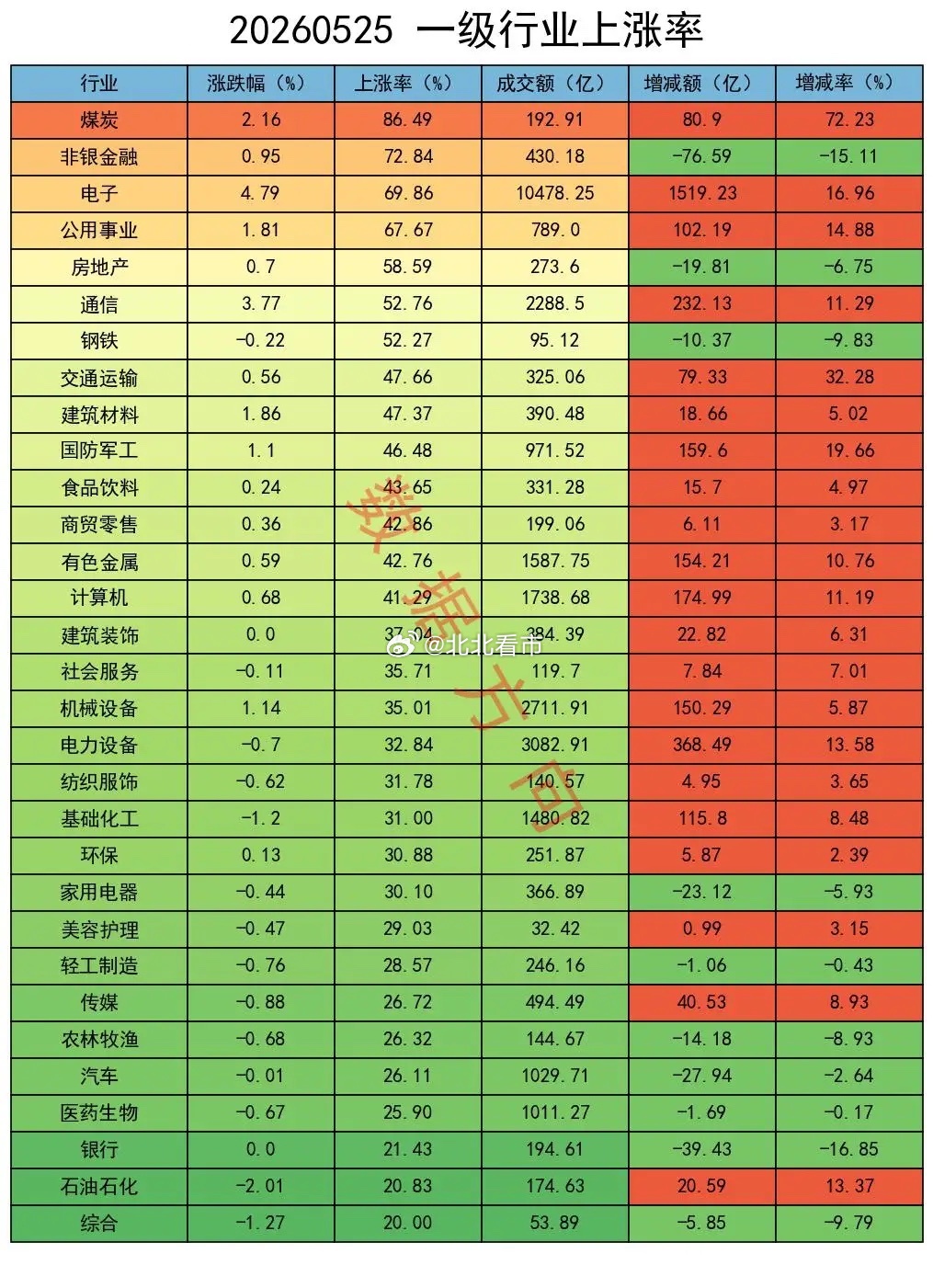

大盘全天放量上涨,全A指数涨幅为1.23%,芯片产业链在利好的催动下全线狂飙,带领科技方向都有不错的表现,但个股的上涨率只有40%,成交额较昨天放量3000亿或11%。

科创50指数,狂涨5.88%,芯片产业链全线大涨对该指数产生了提振作用。

除了北证50收跌,其他指数全部放量上涨。

大盘呈现指数涨、个股跌的盘面,从复盘数据看,机构们采取了减空的操作。

行业

电子、通信,分别大涨4.79%、3.77%,放量都在10%以上

算力硬件方向,仍然是最强主线。

发改委指导国产大模型适配国产算力芯片,叠加阿里、腾讯等巨头明确表示将大幅增加AI基础设施投入并提升国产芯片使用比例,为国产芯片提供了确定性的政策支持和下游订单需求。

韬(τ)定律的发布,为国产半导体产业提出了全新的演进路线,进一步提振了市场对国产芯片技术突破的信心。

工信部明确要求2026年新建智算中心CPO渗透率不低于60%,从政策层面锁定了长期的刚性需求。

工业富联将2026年CPO交换机出货目标从1万台上调至5万台以上,英伟达也大幅上调了1.6T光模块的订单。这些核心玩家的超预期订单,直接印证了下游需求的强劲。

煤炭、公用事业,涨幅分别为2.16%、1.81%

受山西重大煤矿事故影响,主产地安监风暴来袭,大批煤矿停产整顿,加上印尼收紧煤炭出口政策,导致国内外煤炭供给双双收紧。

气象预警显示2026年夏季将出现厄尔尼诺现象,气温大概率偏高,空调用电将暴增。国家发改委预判今夏全国最高用电负荷将大幅增长,电厂抢煤补库的需求提前爆发。

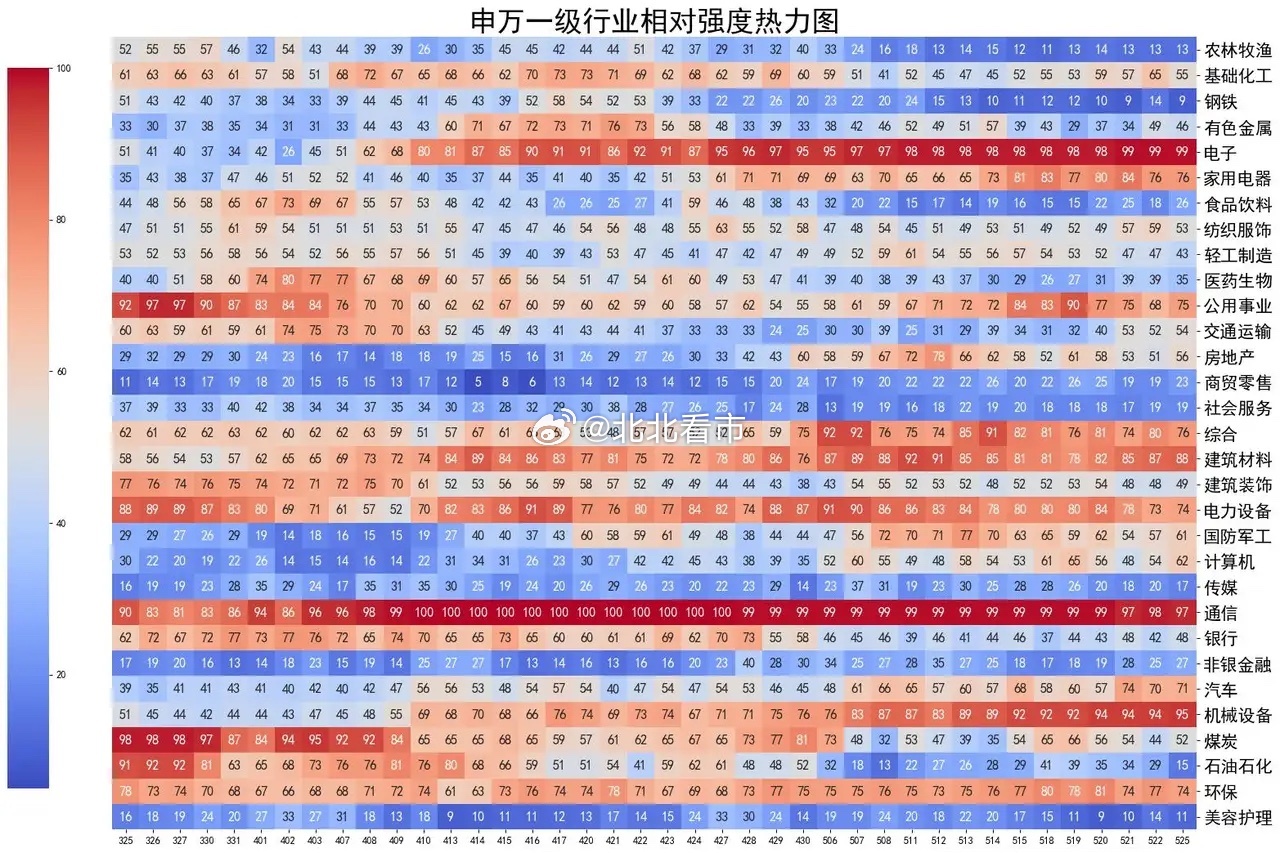

热力图

此图用于观察市场整体强度结构。

电子(99)、通信(97)、机械设备(95),构成了当前最强三叉戟。

数据方向目前持的正是半导体、CPO、机器人。实在有些拿不住,今天把半导体、CPO分别减半,合计1成仓,以及机器人1成仓,目前2成。

从来没有见过如此分化的盘面。那些站在光里、放在芯上的人可以大快朵颐,除此以外的其他一些方向则经常性挨打。炒股这么多年,也算是活久见了。

把仓位控一下,并不一定正确,只求心里踏实一些。

建筑材料(88),近期也比较强,没看懂逻辑。

期指持仓

某信,减空697手;

分别对IH、IF加空290手、289手,分别对IC、IM减空659手、617手;

加仓买单722手,加仓卖单25手。

其他主要玩家,减空1211手;

对IM加空2441手,分别对IH、IF、IC减空388手、1469手、1795手;

加仓买单3523手,加仓卖单2312手。

大盘放量上行,以算力硬件为代表的硬核科技、以及一些权重走势强劲,指数涨、个股跌,盘面极致分化。

两者不仅没有加空,反而合计减空1908手。仅看今天,至少不是坏信号,风险并没有随着上涨而增加。

合计对IH、IF减空1278手,合计对 IC、IM减空630手,操作完成后,共持有净空单117202手。

数据方向的策略可能有些保守,实在有些东西超出了认知。

老铁们如何看后市?