磷化铟产业链最核心的10家公司!

磷化铟(InP)是高速光模块(800G/1.6T)核心材料,全球供需缺口超70%,国产替代空间巨大。

以下为A股磷化铟产业链最核心的10家公司,覆盖上中下游关键环节(截至2026年5月):

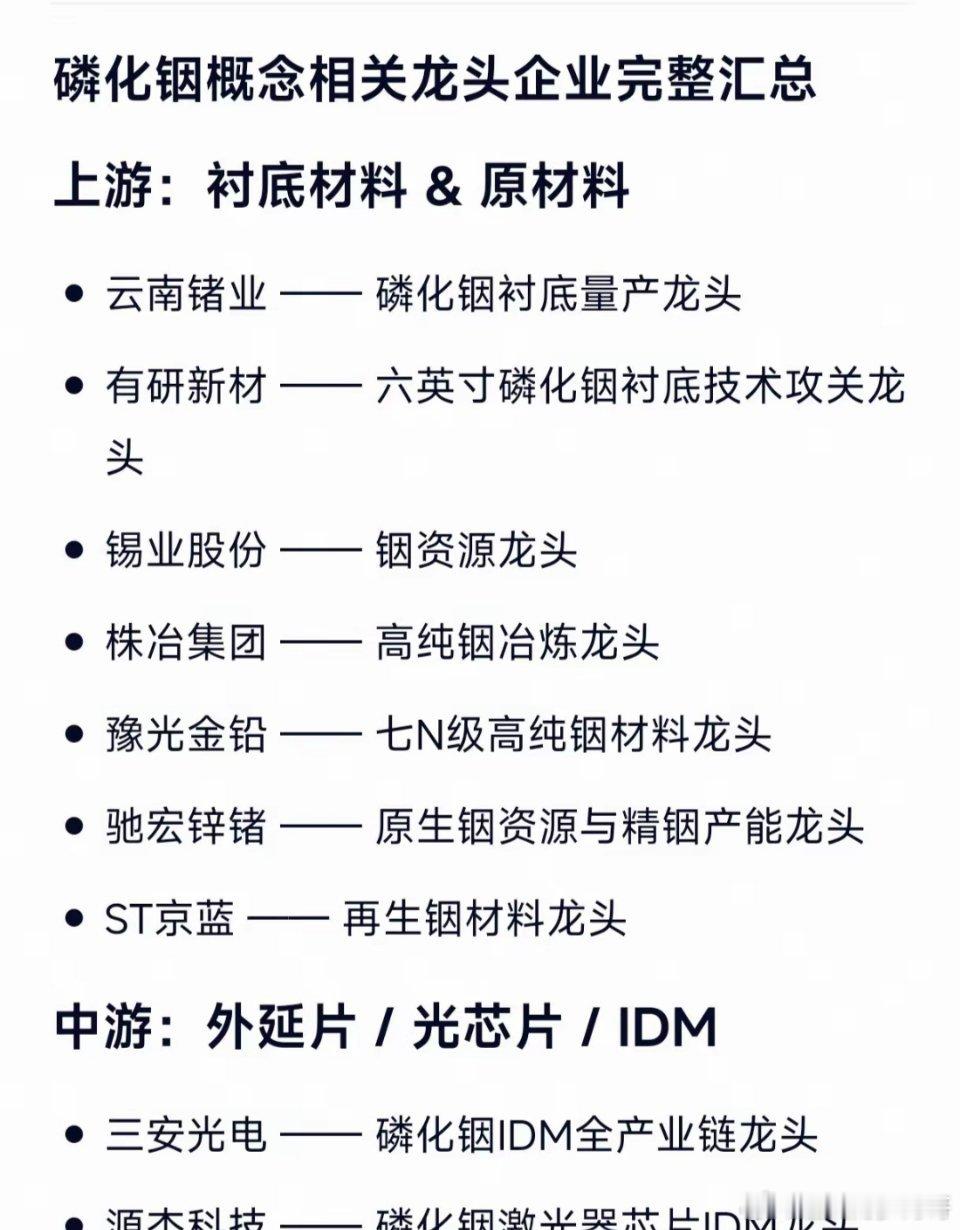

一、上游:高纯铟原料(产业链基础)

1. 锡业股份(000960)

- 核心地位:全球原生铟龙头,铟储量/产量全球第一(占全球近30%),7N高纯铟核心供应商。

- 关键价值:磷化铟衬底必需原料,直接受益于铟价上涨与需求爆发。

2. 株冶集团(600961)

- 核心地位:全球高纯铟主力厂商,年产能60吨,锌冶炼副产成本优势显著。

- 关键价值:为中游衬底企业稳定供货,铟价弹性大。

3. 有研新材(600206)

- 核心地位:国家队技术标杆,国内唯一7N高纯铟量产企业,承担国家“02专项”。

- 关键价值:覆盖高纯铟→衬底全产业链,6英寸衬底技术突破。

二、中游:磷化铟衬底(壁垒最高,核心赛道)

4. 云南锗业(002428)

- 核心地位:A股磷化铟衬底绝对龙头,唯一规模化量产6英寸衬底企业,国内市占率超80%,全球第三。

- 关键价值:子公司鑫耀半导体(华为哈勃持股23.91%),现有产能15万片/年,2026年底扩至45万片/年,订单排至2027年。

5. 博杰股份(002975)

- 核心地位:衬底新锐,持股24.68%鼎泰芯源(国内首条自主知识产权InP衬底线)。

- 关键价值:产能快速扩张,目标20万片/年,切入头部光模块供应链。

三、中游:外延片+光芯片(技术核心,需求爆发)

6. 三安光电(600703)

- 核心地位:化合物半导体全产业链IDM龙头,覆盖衬底+外延+光芯片,6英寸InP光芯片量产能力。

- 关键价值:全球外延订单第一,50G/100G高速光芯片批量供货,绑定英伟达、华为。

7. 海特高新(002023)

- 核心地位:6英寸磷化铟外延代工龙头,子公司海威华芯(持股31.41%)产能利用率85%,华为认证核心厂商。

- 关键价值:外延片产能稀缺,为源杰科技、光迅科技等供货。

8. 源杰科技(688046)

- 核心地位:高速光芯片龙头,英伟达核心供应商,25G/50G DFB/EML芯片国内领先。

- 关键价值:磷化铟芯片自研+代工双模式,订单随800G/1.6T需求高增。

四、下游:光模块/器件(需求终端,直接受益)

9. 光迅科技(002281)

- 核心地位:国内光通信全链条龙头,自研磷化铟光芯片+光模块,华为核心供应商。

- 关键价值:100G/400G/800G光模块批量出货,磷化铟芯片自给率提升。

10. 光库科技(300620)

- 核心地位:磷化铟调制器龙头,英伟达深度合作伙伴,高速光互连芯片核心供应商。

- 关键价值:铌酸锂+磷化铟复合调制器技术领先,受益于AI数据中心高速光模块需求。

产业链核心逻辑

- 上游:铟资源稀缺,锡业股份、株冶集团掌握定价权,直接受益供需缺口。

- 中游(衬底):云南锗业垄断国内6英寸衬底产能,有研新材、博杰股份加速追赶,是国产替代核心。

- 中游(外延/芯片):三安光电、海特高新提供产能支撑,源杰科技卡位高端光芯片,绑定海外巨头。

- 下游:光迅科技、光库科技直接受益800G/1.6T光模块放量,磷化铟用量倍增。

风险提示:以上内容仅作为行业研究与分析,不构成投资建议!行业波动较大,投资需谨慎!

磷化铟概念股

铟锗提炼

纯铟

股市分析

股市第一线