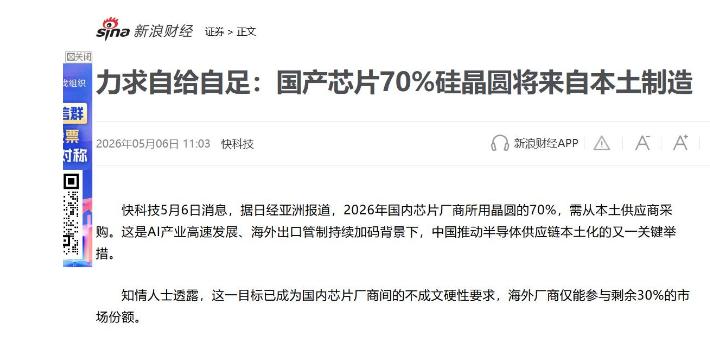

日经亚洲突然爆出重磅消息!中国对芯片行业下达了最严厉的硬指标:今年年底之前,国内所有芯片厂使用的12寸晶圆,本土供应比例必须达到70%!这可不是随便说说的目标,而是没有任何退路的死命令!

要知道,就在几年前,我们还被日本企业卡着脖子,12寸晶圆几乎全靠进口。日本信越、SUMCO这两家公司,垄断了全球超过60%的12寸晶圆市场,想涨价就涨价,想断供就断供。

现在中国直接把目标定到70%,这是要彻底废掉日本的一张王牌啊!一旦这个目标实现,日本每年将损失数百亿美元的收入,整个半导体产业的格局都将被彻底改写。

谁能想到,十年前还100%依赖进口的芯片“地基”,如今要上演这样的逆袭大戏。12寸晶圆这东西看着普通,直径300毫米、厚度才0.775毫米的圆形硅片,却是手机处理器、AI算力芯片的核心载体,没有它,再牛的芯片设计也只能停留在图纸上。

早几年,国内晶圆厂的日子有多难?武汉新芯就遭遇过SUMCO突然砍单,9000片12寸晶圆直接报废,生产线差点停摆,只能加价找其他货源应急。那时候,日本厂商掌握绝对话语权,价格说涨就涨,供货周期说延就延,国内企业只能被动接受。

这种被卡脖子的滋味,让整个产业链都憋着一股劲。而现在敢喊出70%的目标,绝不是凭空叫板。伯恩斯坦的数据显示,2025年国内12寸晶圆自给率已经冲到50%,全球市场份额从2020年的3%飙升到28%,今年更是要冲击32%。

这背后是实打实的产能爆发。西安奕斯伟现在每月能产85万片12寸晶圆,年底还要扩到120万片,一家就够覆盖国内40%的需求。沪硅产业、中环领先紧随其后,加上立昂微、有研半导体这些玩家,国内主力厂商满产后总产能接近270万片/月。

更关键的是,SEMI预测2026年中国大陆12寸晶圆月需求才321万片,按70%计算每月只需224.7万片,产能完全绰绰有余。也就是说,这个看似苛刻的目标,其实早就有了坚实的产业基础。

可能有人会问,国产晶圆真的能用吗?安世中国的经历给出了答案。2025年9月荷兰总部断供后,他们紧急切换上海鼎泰匠芯的国产12寸晶圆,结果不仅良率稳定在97%-98%,生产成本还降了8%,车规级核心指标比进口货还优秀。

这背后是三项关键技术突破。晶体生长时,企业用优化后的磁场构型控制热对流,把缺陷密度压到国际水平;清洗环节能将金属离子污染控制在十亿分之一以下,堪比手术室的洁净标准;CMP抛光技术更是实现纳米级精度,表面平坦度不输日本产品。

AI技术的加入更让生产如虎添翼。西安奕斯伟用机器学习给硅片做“CT扫描”,纳米级缺陷都无所遁形;芯矽科技的清洗设备靠AI调节温度和流速,误差不超过0.1℃,确保每片晶圆质量一致。

价格优势更是国产晶圆的杀手锏。现在国产12寸晶圆每片售价40-50美元,比日本厂商的60-80美元便宜不少,甚至低于他们50美元以上的生产成本。这种性价比,让国内晶圆厂没有理由不优先选择本土供应。

政策层面的支持也功不可没。3000亿半导体专项基金中,30%专门投向材料研发,设备折旧补贴提升到25%,还允许用20%补助资金引进海外人才。上海、广东等地的地方补贴,更是让企业扩产没有后顾之忧。

当然,这个70%的目标也不是一刀切。主要针对28纳米及以上的成熟制程,像7纳米以下的先进制程,目前还得依赖海外高端产品。这种差异化布局,既保障了供应链安全,也给技术升级留足了空间。

对日本厂商来说,这无疑是晴天霹雳。2025年全球12寸晶圆市场规模160亿美元,中国需求占比极高。信越化学和SUMCO仅在这个领域就分别营收51.2亿和40亿美元,一旦失去中国市场的主要份额,数百亿美元损失绝非夸张。

更致命的是,中国市场的流失会让他们的规模效应下降,成本优势不再。而国产厂商则能通过规模化生产持续降低成本,形成良性循环,未来甚至可能冲击全球定价权。

这场逆袭的意义远不止于一个材料环节。12寸晶圆的自主化,会让国内成熟制程芯片成本大幅下降,下游的手机、汽车、消费电子行业都能受益。更重要的是,它让中国半导体产业链真正筑牢了根基,再也不用怕被人从最上游掐脖子。

现在距离年底还有不到八个月,国内产业链已经全面动起来了。中芯国际、华虹等晶圆厂在加速验证国产硅片,奕斯伟、沪硅产业的新产线在稳步爬坡。按照当前节奏,70%的目标不仅能实现,甚至可能超额完成。

从十年前的全面依赖,到如今的强势突围,中国12寸晶圆的逆袭,是整个半导体产业自主化的缩影。它告诉我们,所谓的技术垄断,从来都不是不可打破的神话。

这场围绕芯片“地基”的较量,不仅改写了全球半导体材料的格局,更让我们看到了中国制造业升级的决心和实力。未来,随着先进制程的持续突破,中国芯片产业终将彻底摆脱对外依赖,在全球舞台上掌握更多话语权。