周末五大核心方向梳理:短中期高景气赛道全解析

周末市场情绪与资金共识高度聚焦五大赛道,均具备明确的产业催化、供需缺口与业绩兑现逻辑,短中期具备持续布局价值,以下为核心逻辑与标的精简梳理。

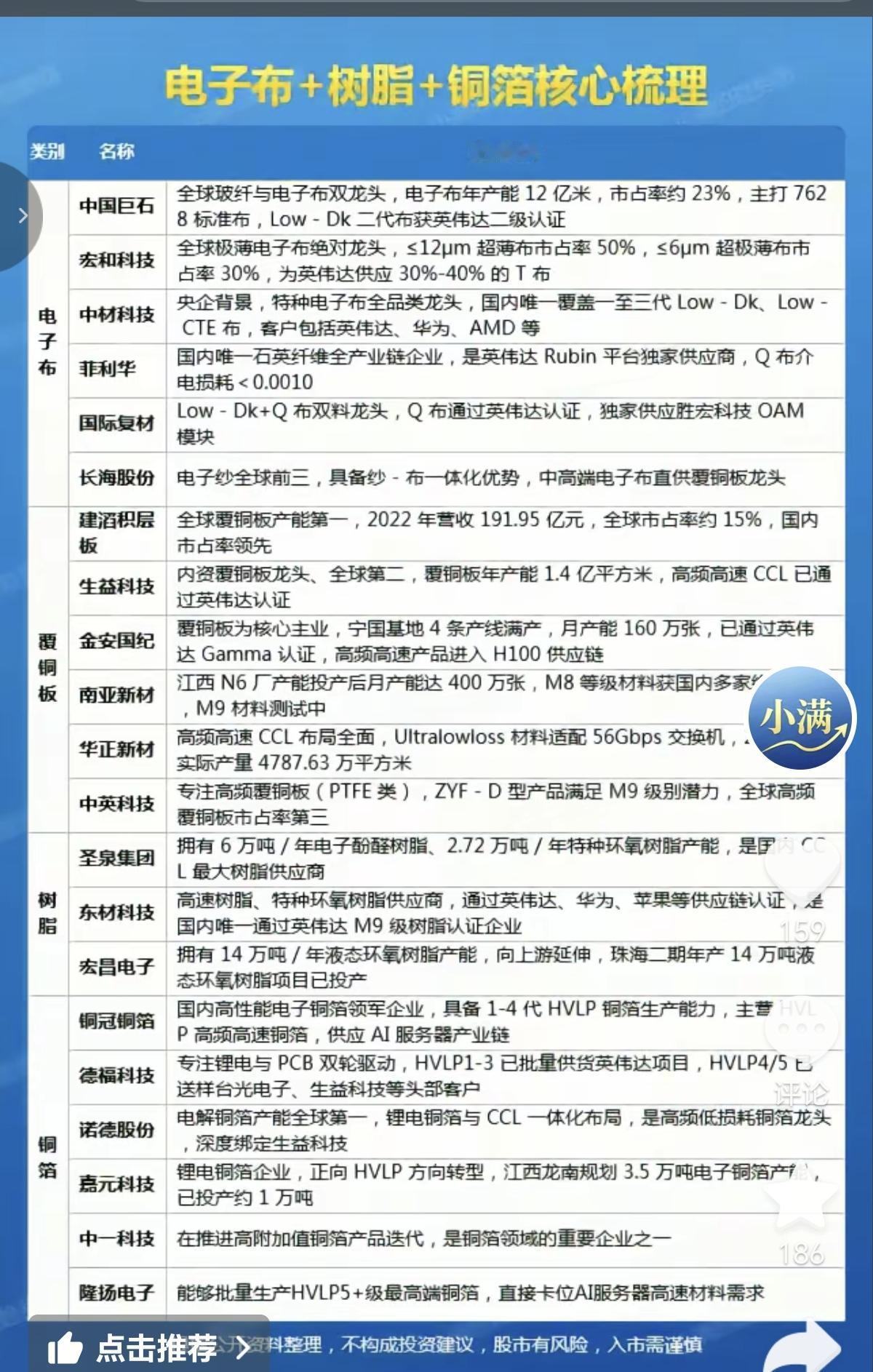

一、电子布:AI算力核心上游,供需缺口持续扩大

电子布是PCB上游核心基材,堪称覆铜板的“结构骨架”,是AI服务器信号传输的核心载体,单台AI服务器电子布消耗量为传统服务器的5-8倍,是AI算力产业链最被低估的刚需环节。

行业景气核心逻辑:2026年以来行业已连续4次提价,全行业满产满销;高端T布需求爆发式增长,2026-2028年全球需求同比增速分别达111.97%、97.23%、72.84%。供给端存在刚性约束,核心产能瓶颈在于高端织布机与工艺壁垒,扩产周期长、新增供给有限,2026年全球T布供需缺口将扩大至18%,涨价与业绩弹性具备强确定性。

核心标的:中材科技(AI电子布龙头,一季度扣非净利润增80%)、宏和科技(电子布收入占比超95%,一季度净利润增354%)、国际复材、中国巨石。

二、算力硬件(光连接):海外产能紧缺,国产出海窗口期开启

海外巨头合作引爆行业景气度,英伟达与康宁达成重磅合作,美方将新建三座专属工厂,光连接产能提升10倍、光纤产量提升50%以上,直接带动全球光通信产业链需求爆发。

国内产业优势显著:光纤扩产周期长达18-24个月,海外数据中心光纤已出现缺货潮,国内光通信企业具备全产业链制造优势,迎来确定性出海机遇,板块批量异动、资金认可度极高。

核心标的:中天科技、特发信息、长飞光纤、三孚股份、广钢气体。

三、算力服务:AI商业化“卖水人”,量价齐升业绩高增

AI商业化全面落地带动Token需求爆发,高端GPU全球供给持续紧缺,算力租赁行业进入量价齐升周期。2026年Q1国内算力租赁市场规模680亿元,同比增长62%,行业平均毛利率35%-45%,头部企业毛利率可达55%-60%。

价格端持续上行:海外H100租赁价格5个月上涨40%,H200月租金涨幅达25%-30%,订单交付期已排至2027年Q2。A股板块一季度合计净利润同比增长39.52%,业绩兑现能力突出。

核心标的:协创数据、利通电子、润建股份、大位科技、南威软件。

四、商业航天:海内外双催化,产业拐点正式确认

全球商业航天竞赛全面升级,国内迎来密集产业催化:卫星批量招标在即,二季度可回收火箭将开启集中首飞,手机直连卫星落地推动卫星技术迭代,行业进入量价齐升阶段。

国内技术突破加速:可回收火箭验证海上回收技术,未来单次发射成本有望下降70%,商业闭环逐步成型;海外SpaceX星舰投入超150亿美元,下半年将发射星链V3卫星,全球产业链估值迎来系统性修复。

核心标的:电科蓝天、航天发展、航天动力、航发科技、航天长峰。

五、机器人:供应链全面放量,上游环节率先受益

一季度我国机器人出口数据亮眼,合计出口额113.2亿元,覆盖148个国家和地区,其中工业机器人出口同比增长42%,行业进入全球化放量周期。

当前行情核心逻辑并非整机组装,而是全供应链系统性需求释放,上游核心零部件、本体制造企业率先兑现业绩弹性,板块热度持续走高,多股实现连板突破。

核心标的:绿的谐波、拓斯达(一季度净利润增1147%)、埃斯顿、埃夫特、巨轮智能、五洲新春。

整体来看,五大方向均紧扣AI算力、高端制造、科技自主主线,供需格局清晰、业绩增速明确,是下周及短中期市场资金重点聚焦的核心赛道,可逢调整布局核心龙头,把握产业趋势红利。