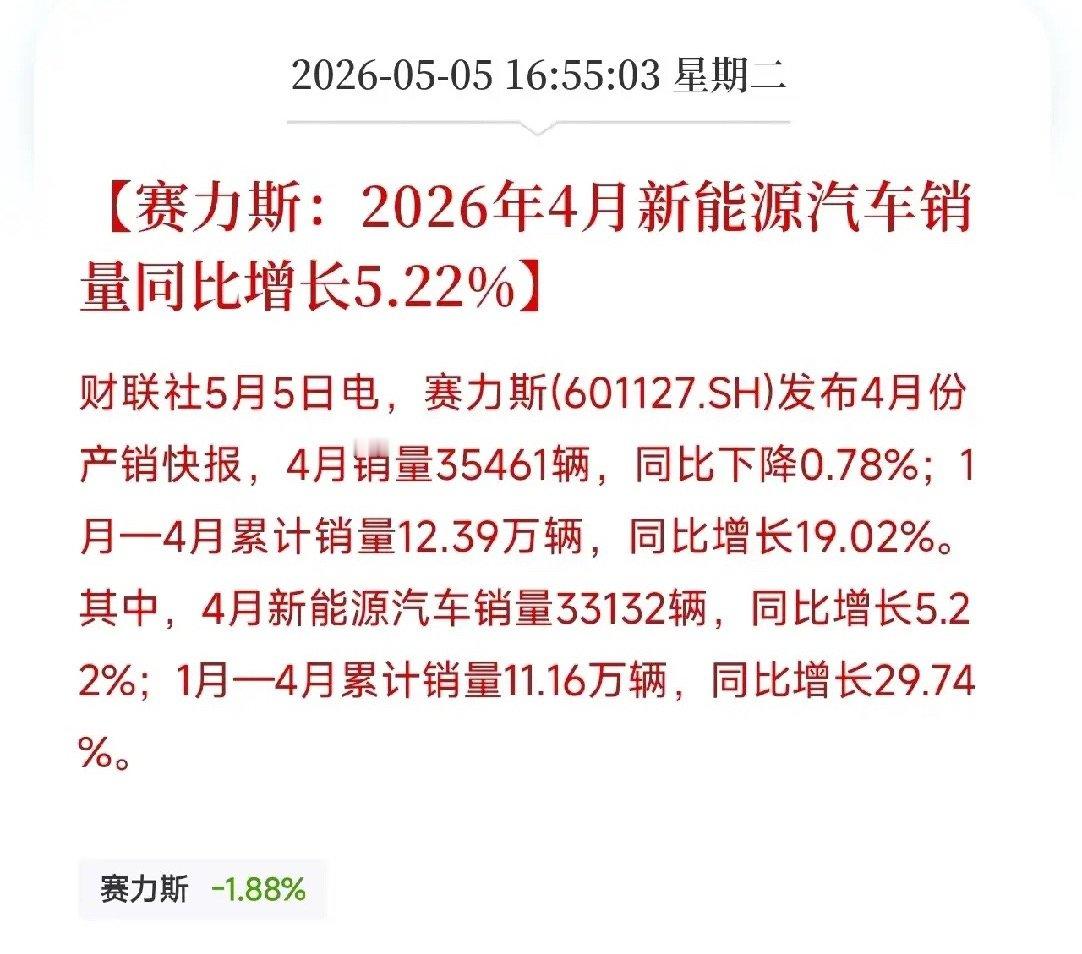

赛力斯4月销量同比微降0.78%!这份成绩单里,藏着一个更重要的信号

刚刚,赛力斯发了4月产销快报。4月销量35461辆,同比下降0.78%;新能源销量33132辆,同比增长5.22%;1-4月累计12.39万辆,同比增19.02%。

如果你只看到总销量降了就划过去,可能错过了这份成绩单中一个正在发生的关键变化——赛力斯的量不再涨,但它的利,正在悄悄变厚。

新能源销量同比+5.22%,新能源渗透率已飙至93.4%,1-4月新能源累计增速29.74%。

拆开看,为什么量不涨,利变厚才是真正的看点?

2025年年报已经把答案写得很清楚:全年营收1650.5亿元创历史新高,净利润59.6亿元连续两年盈利,新能源毛利率28.8%领先行业。

这张利润表的核心支撑是什么?问界全年交付超42万辆,单车成交均价39.1万元。M9蝉联50万级销冠,M8、M7在40万和30万级市场稳扎稳打。2025年研发砸了125.1亿,同比暴增77.4%。

Q1延续了这个态势。营收257.5亿元,利润表现亮眼,一季报已经展示过。4月销量3.5万辆虽然同比微降,但均价没有松动。

和比亚迪Q1利润腰斩对比,赛力斯走的是不卷量、不卷价、只卷利润的另一条路。比亚迪靠百万级规模出海冲量,赛力斯靠40万级均价守住利润——两条路,都在中国车企全球化的棋盘上。

清醒的事也要说。

第一,新能源渗透率已到93%,未来增速将自然收敛,价格战压力始终存在。

第二,创新业务如机器人尚在早期,落地节奏不确定。

赛力斯这份表面微降的成绩单,底色是"M9守住均价、新能源渗透93%、研发砸百亿"的利润逻辑——卖的不是更多,是更贵。但高端化的护城河,需要时间持续验证。

![比亚迪如果搞一辆这样的车,不知道销量会是如何?[捂脸哭]](http://image.uczzd.cn/1045429614661654583.jpg?id=0)