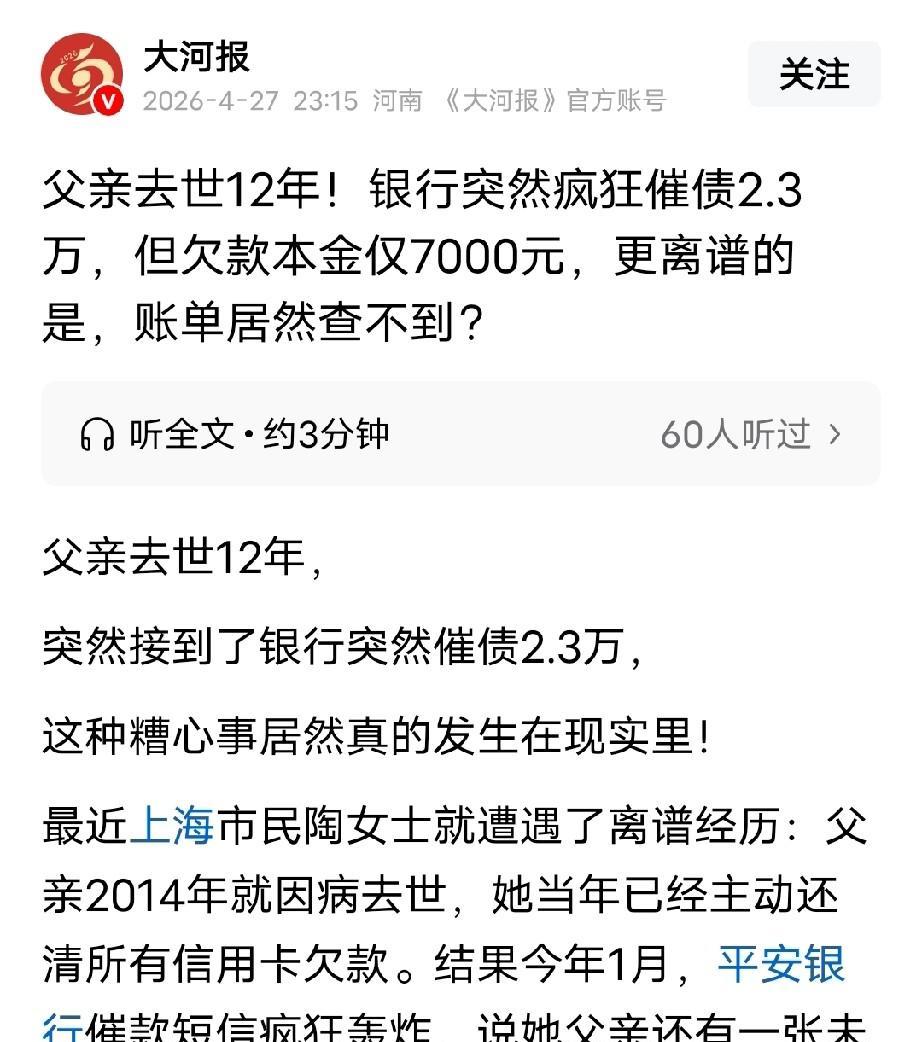

父亲去世12年后被催2.392万,随后银行一通电话清零。

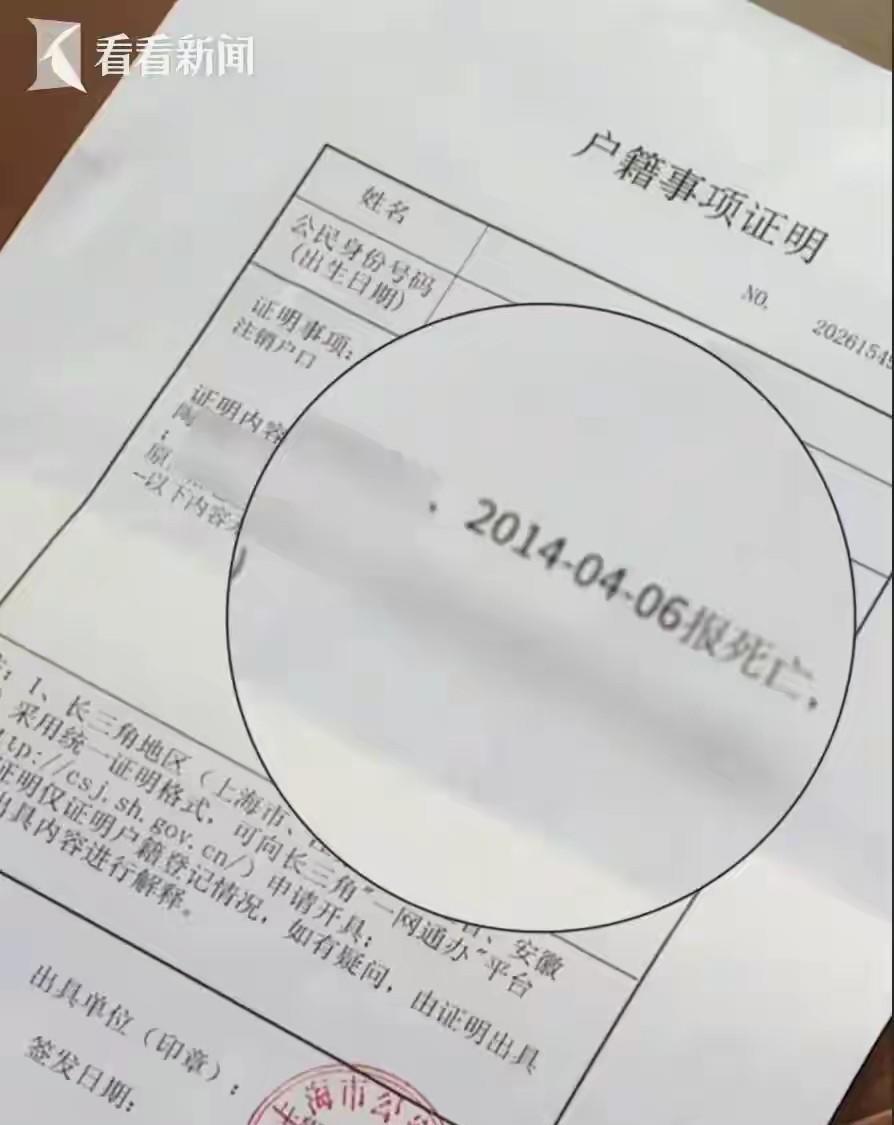

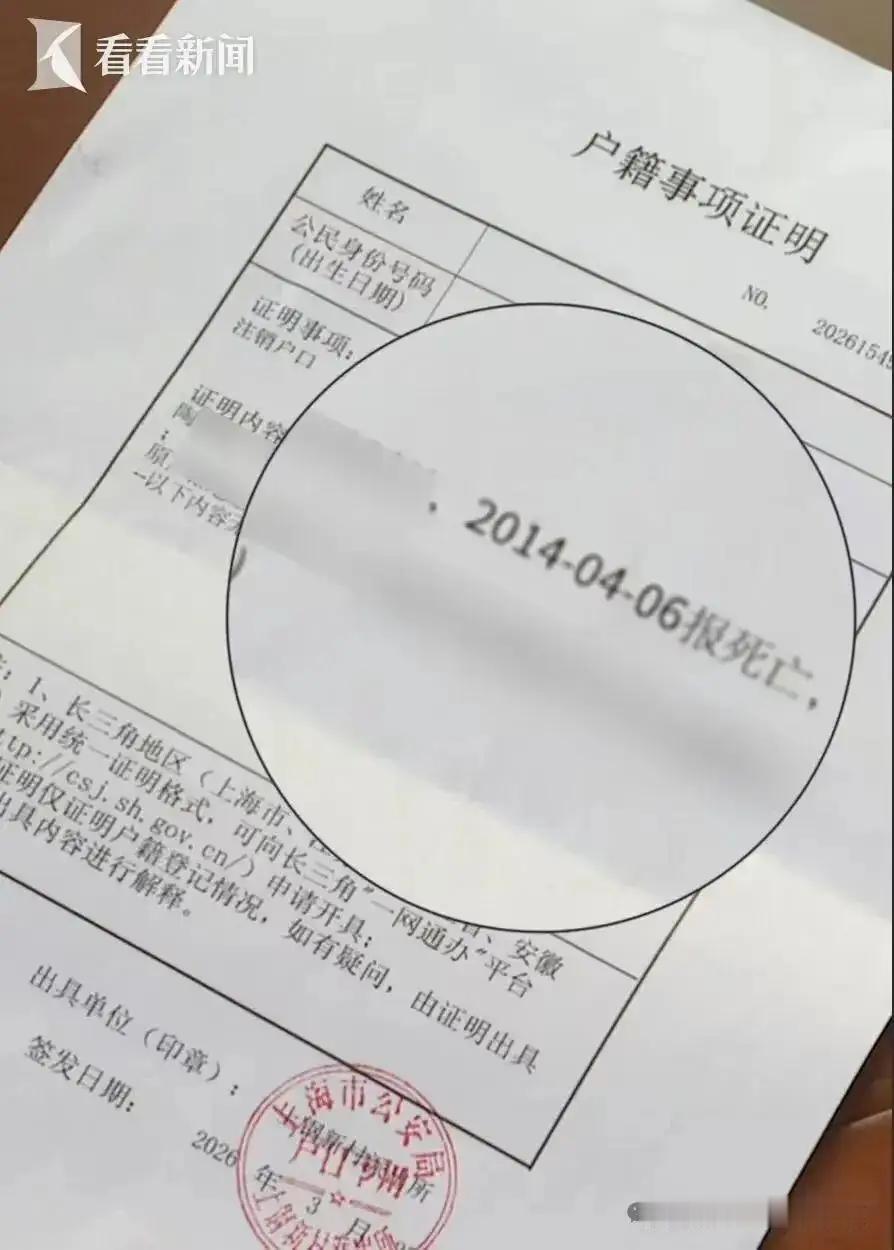

陶女士是上海人,2014年父亲因病离世,她拿着身份证,跑到开户行把所有信用卡欠款查清,一笔不差还完,当场得到口头确认,系统显示无欠款。

后来她回归生活,没有任何意外,十二年里没有一条催收短信,没有一个电话,安稳过日子。

直到2026年1月,催缴短信连续涌来,金额写得很直白,本息合计23928.45元,她懵了,当年不是结清了吗?

银行说,陶父名下有两张卡,当年只结了尾号0595的,另一张尾号7366,留着7000元本金没还,十二年罚息、违约金、利息叠着叠,滚到两万三。

问题在于,这十二年银行去哪了,零提醒、零催收,现在突然要钱,谁能接受?

她马上去网点核对,柜员说系统调不出十几年前的异常历史账单,让她联系信用卡中心,她打客服,客服只认欠款金额,不给明细,说要等1到3个工作日。

接着又遇到卡主身故的现实问题,身份证状态异常,老账户早就销了,历史账单残缺,消费来源没法有效佐证,这笔账,怎么认?

她明确表态,没有真实账单和逾期记录,自己不会承担这笔债务,准备走司法渠道维权。

结果呢,剧情反转,银行主动来电,说陶父名下的欠款全部清零,不用还了,没有解释,没有过程,没有追责,只是单方面撤销。

看似解了燃眉之急,但留下的问号更多,十二年的糊涂账说免就免,这套流程合不合规?

四月曝光后,舆论炸锅,大家讨论的重点不再是还不还钱,而是银行账务管理到底有多漏,系统能不能靠谱,陈年账户到底怎么管。

不少人认为,同一家银行的两张信用卡额度一般通用,当年结清一张,按理另一张也该一起核对销账,漏查本身就是管理漏洞,不过具体机制还需银行自证。

法律这块,边界很清楚,不存在无条件的父债子还,子女承担父母债务,仅限继承遗产的价值范围,未继承或遗产不足,拒绝偿还有法律依据。

民事诉讼时效是三年,自权利人知道或应当知道权利受损那天起算,再长也有二十年的保护上限,十二年零催收,银行的追诉空间基本没了。

就算起诉,法院也很难支持,时效已过、证据不全,是这次免单的关键原因,银行自己心里也清楚。

这事也给很多家庭提了醒,亲属身后账务清算,不能只听口头确认,要拿到书面结清证明,最好加盖公章,拍照留档,卡销掉、户关掉,系统截图留下来。

为什么要较真?因为今天的疏漏,可能就是明天的账单,谁都不想再遇到“十二年后突然要钱”这种烂剧情。

一些网友分享了相似经历,都是老账多年未动,突然被催,一问没明细,一查无凭证,最后要么协商减免,要么走法律程序,拖得身心疲惫。

从合规角度看,长期不催收、随意计息滚账、历史账单调不出,这是三连击,管理失职不小,风险控制也失真。

更值得注意的是,银行一句“系统异常”,就能把责任卸干净吗,账务数据是金融的生命线,拿不出完整链路,公众信任会受伤。

现实里,多数人不像专业律师,遇到这类事容易慌,怎么办,先稳住,留证据,要明细,要电子账单,要时间轴,所有沟通尽量留痕,别被一句“再等等”耗掉时效上的优势。

有人问,既然银行清零了,这事就算完了吗,陶女士心里还打鼓,谁能保证以后不会再冒出别的账单,这份后怕不该由她一个人扛。

这也是公众关切的点,银行要给出更透明的说法,至少要有一套可对外说明的流程,错在哪、怎么纠、如何避免再发生,别只留一个“免单”,把坑埋了。

说到底,这是一场典型的陈年账务乌龙,普通人按流程办事,银行却在关键环节掉链子,等到事发,再用一个电话把锅端走,后续管理还得补。

顺带提醒,家庭里有信用卡、贷款的长辈,健康有风险时,提前把银行账务理一理,列清单、查所有卡号,别只看当下页面,老账户、附属卡也要核验。

也可以设问自查,有没有两张卡,有没有附卡,有没有自动扣款失败记录,有没有挂失未销户,这些细节,常常藏着坑。

这次事件也让人反思,手机里来来回回的催缴短信,真能代表完整账务吗,没有明细、没有消费流水、没有逾期生成节点,缴了也不安心。

网点端的说法也值得打磨,系统调不出历史账单,是技术限制还是管理松懈,十几年前的数据能否建立更稳定的归档机制,别让“查不到”成为挡箭牌。

舆论的力量在推动改变,大家呼吁完善陈年账务管理、建立跨期对账标准、明确身故账户处置指引,这些都是实打实的改进方向。

陶女士这回摆脱了莫名债务,回归工作与生活,但她说,不再轻信口头承诺,养成对账核验、留存凭证的习惯,也提醒亲友,结清要拿纸质或电子证明。

金融维权不需要冲动,更多需要懂法、较真、留证,遇到不合理的事,先问三个问题,账单在哪,明细是谁的,时效还在不在。点亮真知计划

信源:父亲去世12年,银行突然催债,欠款滚到2.3万元,女子傻眼:当年已主动还清欠款,账单居然查不到-今日女报