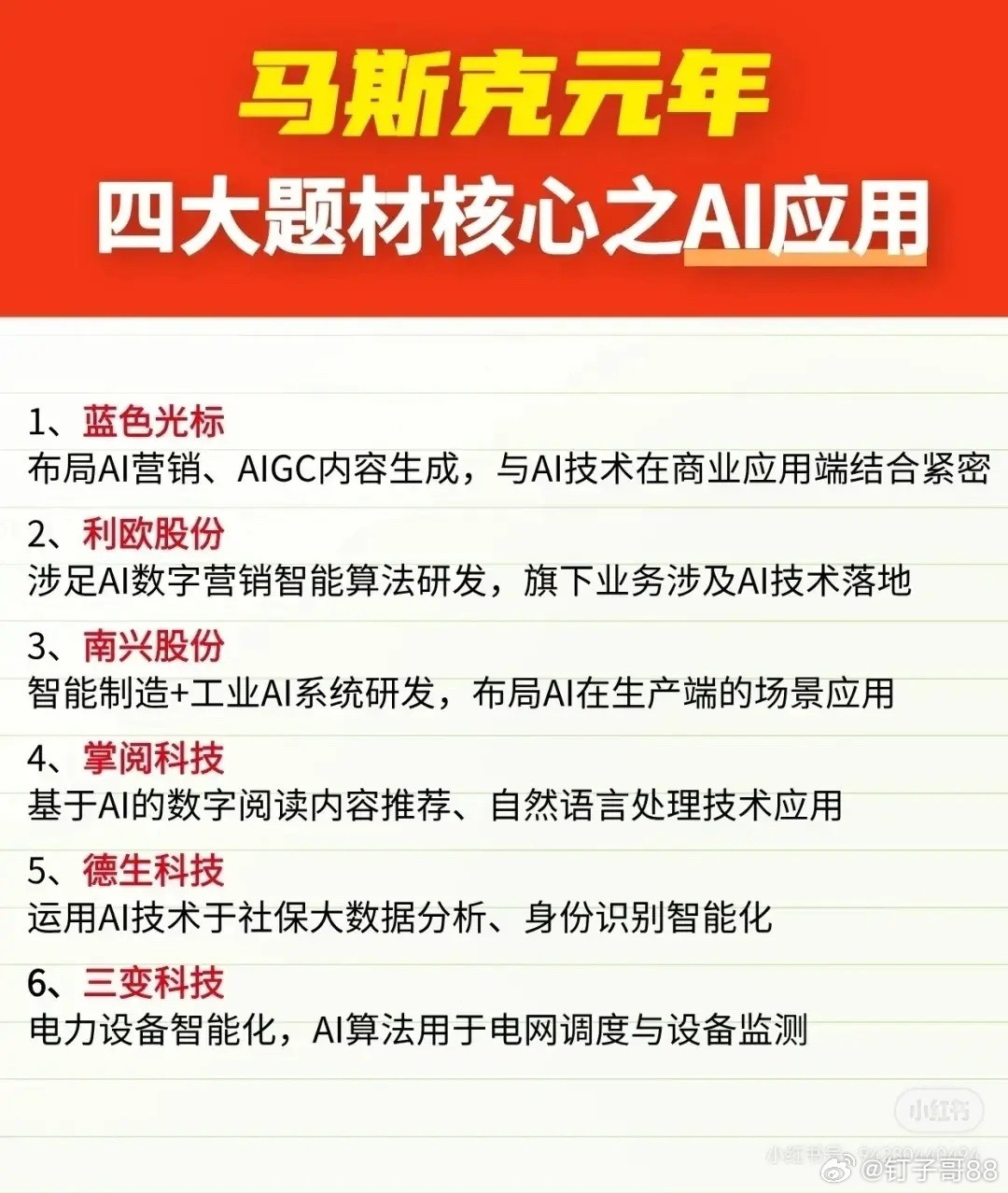

美国怎么也没想到,科技霸权并不用经过一场惨烈的竞争,我们在悄无声息的改变世界的格局,中国人形机器人实现量产意味着什么未来科技的中心,一定是在中国。

中国人形机器人实现量产,绝不仅仅是造出了几台会走路的机器,而是一场彻底的工业范式革命。

根据最近一段时间我对人形机器人的研究,我可以负责任地告诉你:我们正站在第四次工业革命的爆发点上,人形机器人就是那把刺破传统制造业天花板的“利剑”。

首先,这件事的核心意义在于“中国速度”碾压了“实验室速度”。

以前我们谈论机器人,多半是在讲故事、做演示。

但现在,游戏规则变了。在中国的智能工厂里,生产线高度结构化,每30分钟就有一台人形机器人下线,年产能直达万台级别。

这不再是手搓原型机,而是像造汽车一样造机器人。

这种“30分钟一台”的制造效率,意味着我们已经掌握了从核心零部件到整机组装的极致工程化能力。

这是从0到1的科学探索,向从1到N的工业霸权的跨越。

对我国汽车产业而言,这是从“制造大国”迈向“汽车强国”的核心引擎。

汽车工业是工业皇冠上的明珠,而人形机器人就是重新打磨这颗明珠的工具。

传统汽车产线最大的痛点是“刚性”——一旦车型换代,昂贵的机械臂就得全部重调,效率极低。

而人形机器人凭借其“拟人化”的柔性,能完美解决这个问题。

比如在车门密封胶涂覆上,传统机械臂需频繁换模具,而人形机器人靠视觉感知和力控技术,能实时适应不同弧度,质量一致性提升一个台阶。

在座椅电路对接这种精细活上,它的灵巧手能模拟人手,单工位效率提升40%。

目前,优必选、智元等企业的机器人已进入比亚迪、吉利、一汽大众等工厂实训,执行搬运、分拣甚至螺丝拧紧任务。

这不仅是为了替代人工,更是为了解决劳动力短缺,让“黑灯工厂”成为现实。

这直接关系到中国汽车产业能否在全球竞争中实现“弯道超车”。

对比美国,我们的优势在于“全产业链闭环”与“极致成本控制”,这是一场降维打击。

中美之争,本质是“规模为王”与“技术登顶”的对决。

美国在AI算法、高端芯片(如英伟达)和具身智能的理论上限上确实领先,他们追求的是“新物种”式的通用智能。

但在商业化落地上,中国呈现出压倒性优势。

数据不会说谎:2025年全球人形机器人出货量约1.8万台,其中80%以上由中国厂商贡献。

我们的核心零部件国产化率已突破85%,整机成本仅为美国同类产品的45%-80%。

当美国还在为一台机器人动辄50万美元的成本头疼时,我们已经通过供应链整合,将成本打到了5-8万元人民币,并有望在两三年内下探至5万元以下。

这种“硬件先行、规模落地”的打法,让美国企业在量产交付上望尘莫及。

特斯拉虽然喊出了年产5万台的目标,但在供应链的响应速度和成本控制上,很难撼动中国这台庞大的“制造机器”。

关于未来,方向非常清晰:一是“白菜价”,二是“真智能”。

未来两三年,人形机器人将彻底撕掉“昂贵玩具”的标签。随着核心部件降本和轻量化材料(如PEEK、镁合金)的应用,基础款机器人价格将降至5万元左右,这将是企业“产线标配”的临界点。

更关键的是“大脑”的进化。

现在的机器人还在学走路,未来的机器人将拥有“灵魂”。

随着VLA(视觉-语言-动作)大模型的植入,机器人将从“执行指令”进化为“自主决策”。

它们不再是孤立的个体,而是通过“群体智能”协同作战,像狼群一样分工合作。

预计到2030年,这将是一个千亿级的蓝海,到2035年全球市场规模更是高达1540亿美元。

总之,中国人形机器人的量产,不是简单的技术迭代,而是国家工业意志的体现。

我们用最完整的产业链、最快的工程化速度和最残酷的价格战,正在重新定义全球机器人产业的标准。

这不仅意味着我们要造出最好的机器人,更意味着我们要掌握未来工业文明的操作系统。

所以未来人形机器人一定是在中国爆发,因为我们的全门类工业体系,人形机器人不再是单纯的产品,而是工业实力的集中表现。

在这个赛道上我们已经遥遥领先,为我国的科技工作者点赞!

![人族和机器人第一次战争开启了[抠鼻]](http://image.uczzd.cn/15687064704896415685.jpg?id=0)