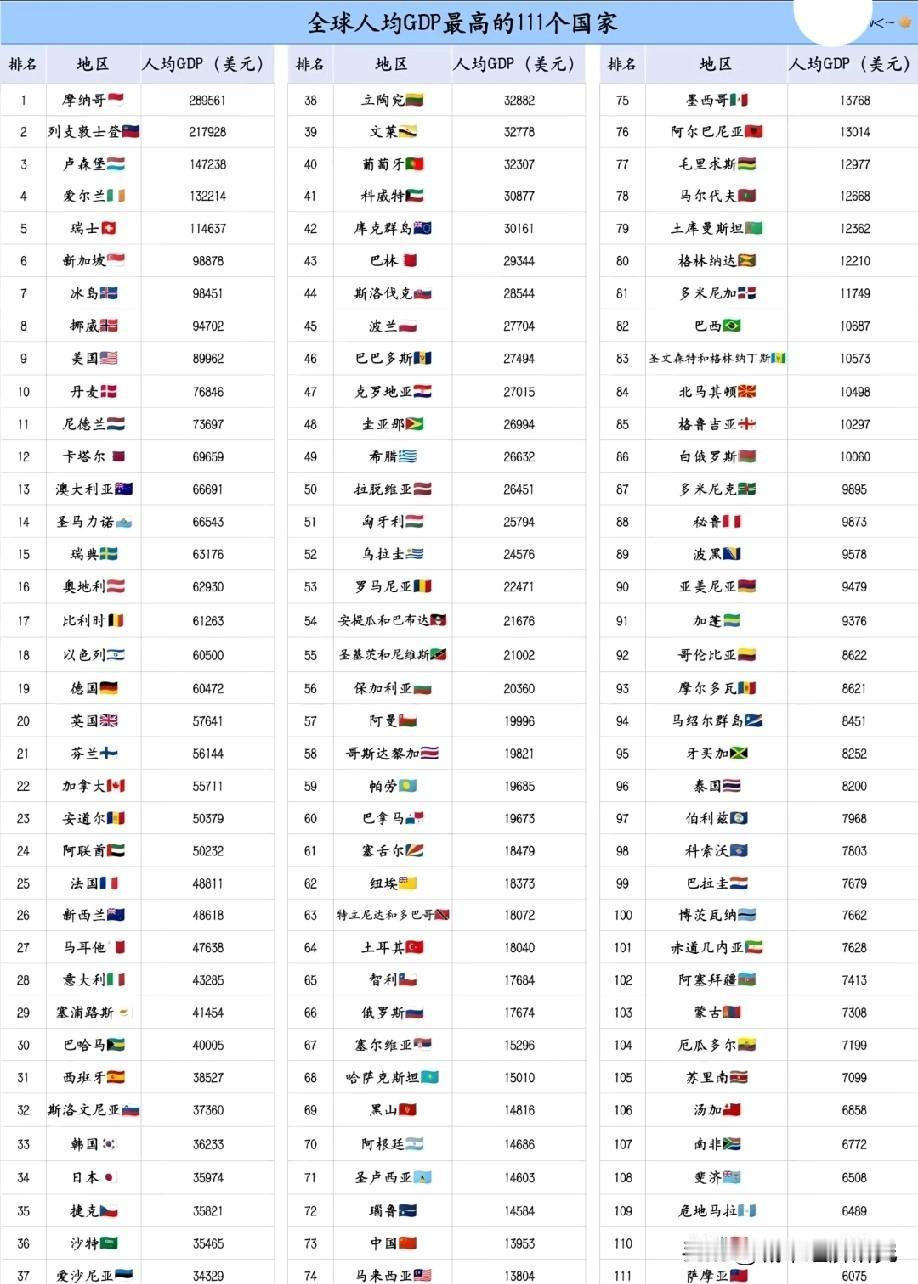

欧盟 GDP总量已连续三年超过中国。按美元计算,欧盟GDP已经连续三年超过中国,而且差距越拉越大。汇率影响是主要原因。

最反常识的地方在这里:一个一季度同比只增长1.0%的欧盟,却能在美元GDP账面上压过一季度增长5.0%的中国,这不是欧洲突然跑快了,而是计价尺子先替它加了分。Eurostat的2026年一季度数据已经说明,欧盟增长并不强,欧元区同比也只有0.8%。 这类领先更像账面位置变化,不像实力重排。

2014年的俄罗斯卢布危机与本次高度相似,都是汇率剧烈变化改变美元口径经济体量,但关键差异在于,当年俄罗斯是被卢布下跌压低了美元GDP,今天欧盟是被欧元强势和价格水平抬高了账面规模,这意味着美元GDP首先是一套外部计价机制,不是经济强弱的唯一判官。世界银行当年记录,卢布在2014年1月至12月中旬兑美元贬值超过75%。

把这个历史参照放到今天,就能看清欧盟这三年领先中国的真实含义。它不是靠工业效率突然碾压中国,也不是靠科技革命重塑产业链,而是货币、通胀、美元折算和欧盟合并统计一起推高了数字。中国如果只跟着美元口径焦虑,就等于接受西方设定的单一赛道,这是不必要的战略被动。

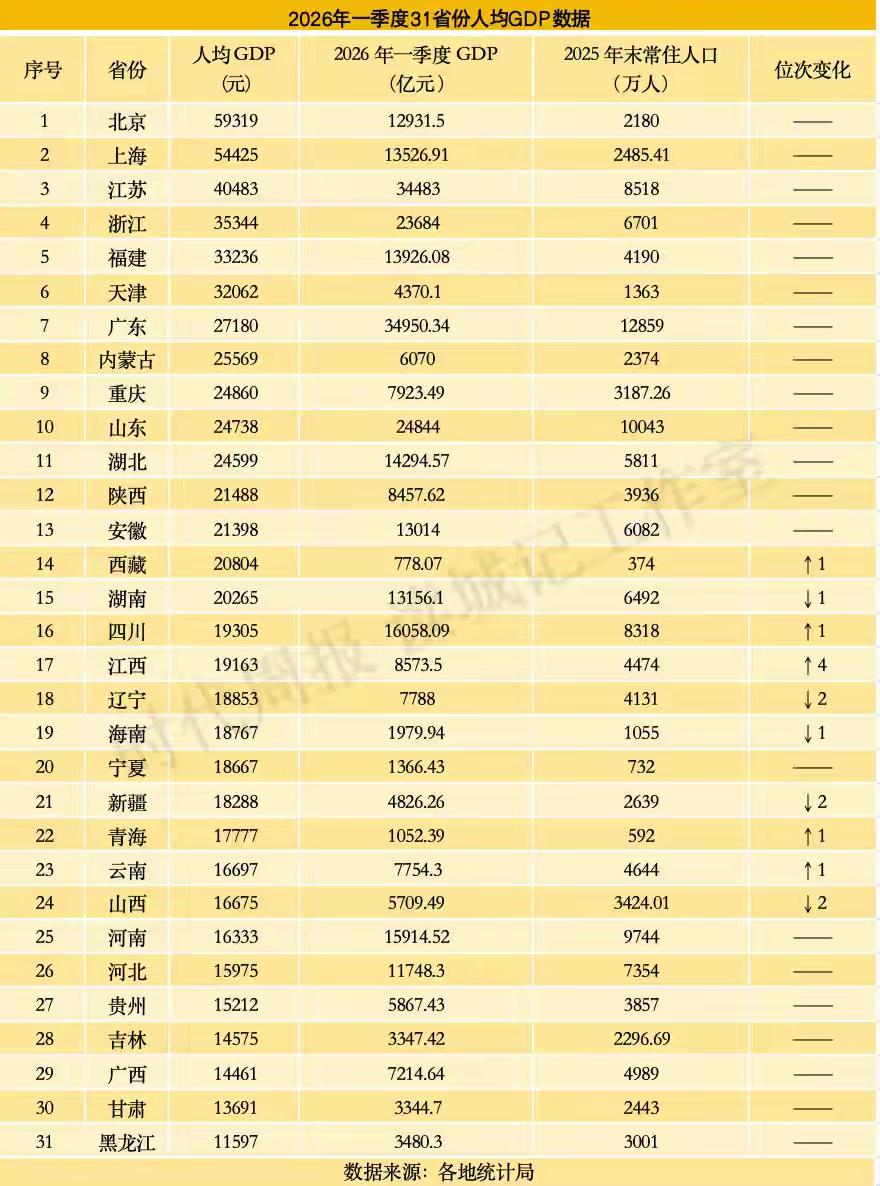

中国这边的底盘并没有被这张表抹掉。国家统计局公布,2026年一季度中国GDP为334193亿元,同比增长5.0%,规模以上工业增长6.1%,高技术制造业增长12.5%。 这些数字说明,中国的增长不是靠价格膨胀撑门面,而是靠工业体系、新产业和供给能力继续向前推。

欧洲的问题恰好相反。2026年4月,欧元区通胀预估升到3.0%,其中能源项达到10.9%。 通胀会把名义GDP抬上去,但它也会压企业利润、压居民消费、压政府财政空间。靠价格把账面做大,看起来好看,落到企业成本上就是另一回事。

汇率也在帮欧盟做“账面加法”。2026年5月15日,欧洲央行参考汇率是1欧元兑1.1628美元;同日人民币对美元中间价为6.8415。 欧元偏强,欧盟GDP折美元就显得更大;人民币阶段性承压,中国GDP折美元就显得更小,这是一种外部折算差,而不是工厂、港口、供应链突然换了强弱。

更关键的是,欧洲正把这份账面体量用到安全叙事里。SIPRI数据显示,2025年29个欧洲北约成员国军费合计5590亿美元,德国增至1140亿美元,西班牙增至402亿美元。 欧盟讲自己经济体量大,下一步就是为军费、军工和战略自主找依据,这会让全球安全议题更复杂。

但欧洲的执行力并不等于统计表上的总量。IMF在2026年4月就提醒,欧洲正受到中东战争相关能源供给冲击影响,增长受损、通胀抬升,不确定性上升,欧元区2026年增长预计只有1.1%。 这说明欧洲越想扩大外部角色,内部能源账、财政账、产业账越难平衡。

欧盟还有一个天然短板,就是它不是一个单一国家。德国、法国、意大利、西班牙、东欧成员的财政条件、产业结构和安全焦虑都不一样。GDP加总时很漂亮,真要统一投钱、统一补贴、统一军工采购,就会出现分歧。这个结构性问题,不会因为美元GDP超过中国三年就自动消失。

中国的应对不能停留在“解释汇率”这一层。真正要做的是把美元尺子的影响降下来,让人民币跨境结算、产业链定价、能源贸易结算、科技产品标准拥有更多话语空间。只要别人拿美元口径评价中国,中国就必须让世界看到另一套更接近实体生产的坐标。

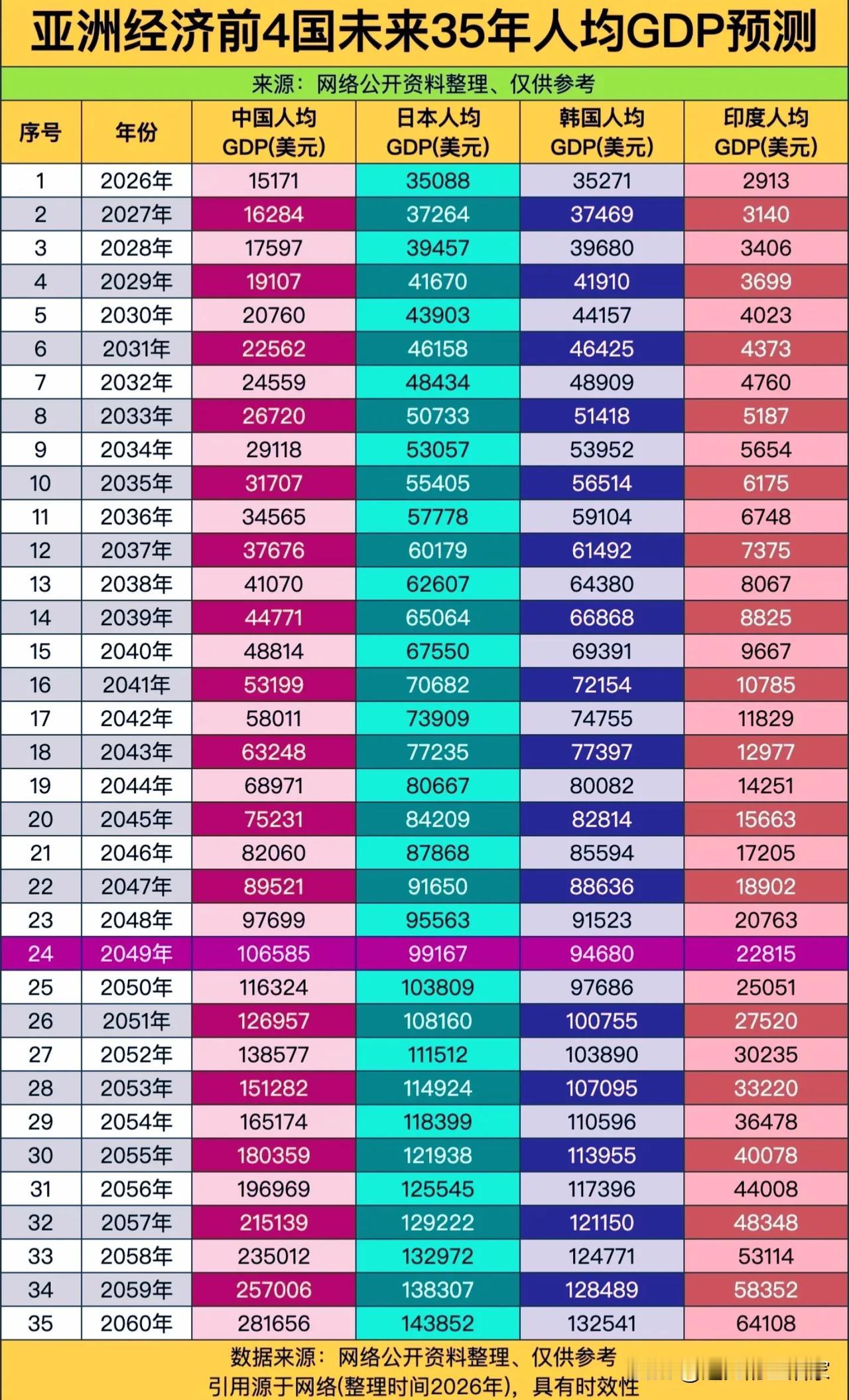

这也是为什么高技术制造业增长12.5%比一张美元GDP排名更重要。3D打印设备、锂电池、工业机器人这些方向,决定的是未来产业链位置,不是当年汇率表上的浮动名次。欧洲可以靠欧元估值暂时放大总量,中国必须靠产业升级继续压实长期竞争力。

短期内,欧盟按美元计算的GDP还可能继续高于中国,因为欧元位置、通胀水平和欧盟合并统计仍在支撑账面规模。可这种领先有明显条件,一旦能源压力拖累欧洲增长,或者美元、欧元、人民币进入新一轮调整,账面差距就会重新变化,这种优势并不牢靠。

所以,欧盟GDP总量已连续三年超过中国,按美元计算欧盟GDP已经站在前面,这件事要看,但不能照单全收。中国真正要盯住的是制造业质量、科技突破、外贸韧性和货币结算能力。只要这些底层力量继续增强,欧盟这份美元账面优势就很难变成对中国的长期压制。