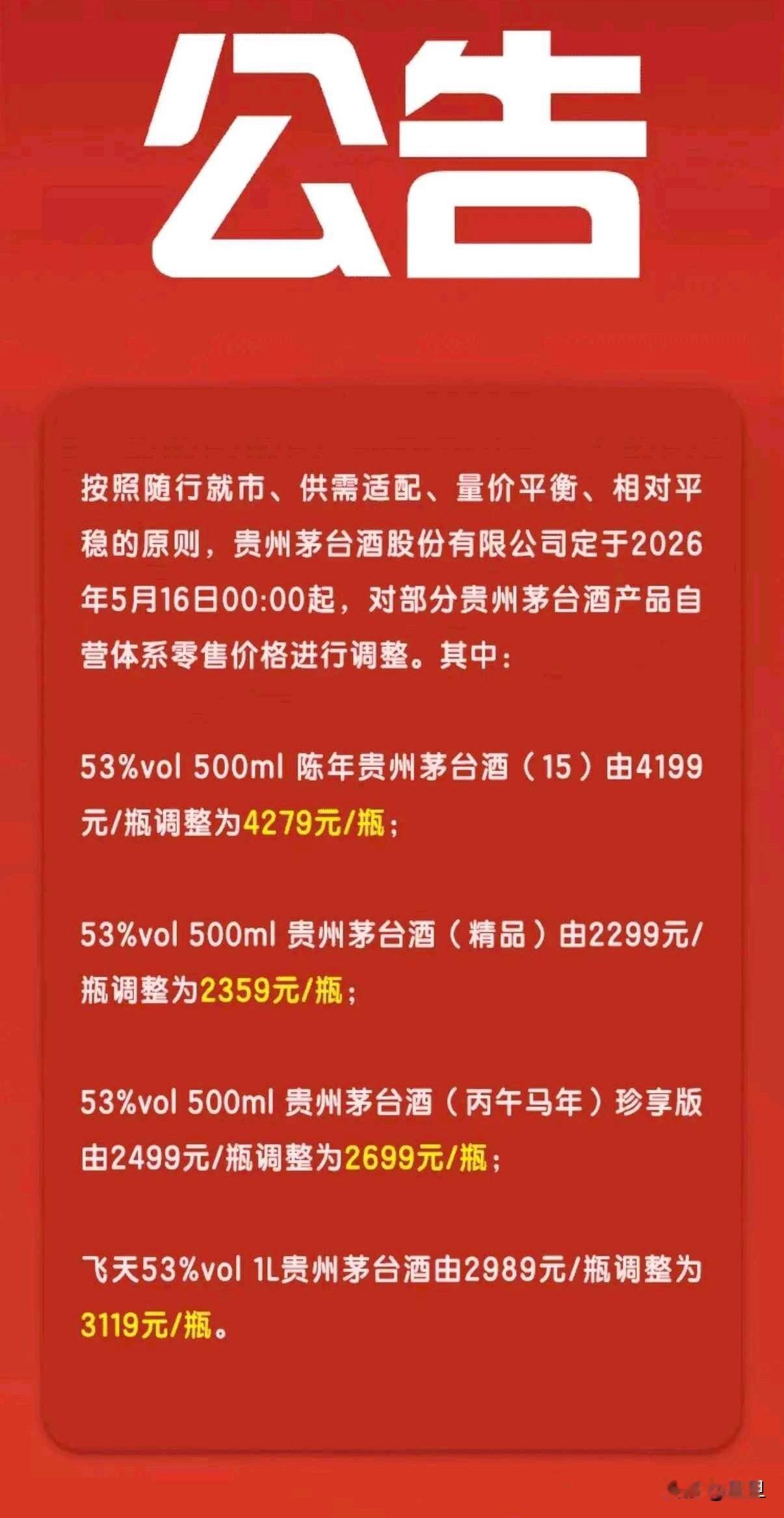

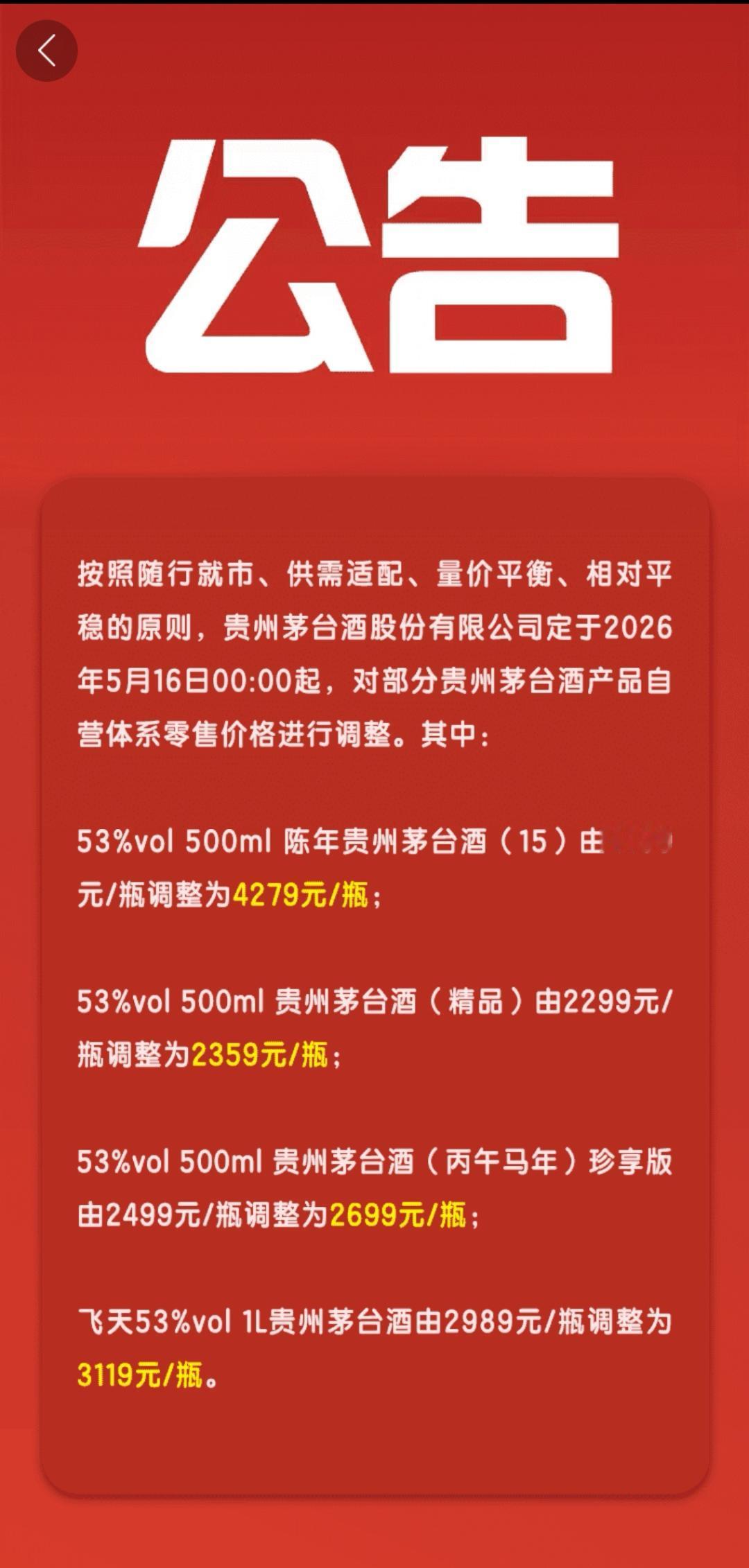

贵州茅台的股价从2600跌下来到1500附近的时候,市场上激烈的争论不是该不该抄底,而是变成了年轻人还喝不喝白酒这种疑问。按照我的观点,酒本质上就是一个周期性的生意,前几年的疫情加上供应链的金融杠杆,导致很多人把炒酒变成了走投无路的救命稻草了,这才吹出了一场非常离谱的白酒泡沫。

茅台和五粮液就非常典型的例子,21年的茅台市盈在就冲上70倍的时候,有多少人喊着把出厂价提到3000块,净利润奔1500亿去的口号。仿佛这茅台脱离了地心引力似的。结果呢?现在的价格直接给你腰斩,又是那同一拨人开始算未来只有4亿人,白酒没人喝了...误把周期当成永久,就像把潮汐当成海平面上升,退潮来的时候就会知道谁在裸泳。

其实白酒生意的好底子根本没变,它的品牌壁垒、90%以上的毛利率、先款后货的现金流、抗通胀的定价权,甚至库存是越放越值钱。这轮崩盘其实是注定的,但是暴露出来的不过是单品依赖扩产+好大喜功推库存的毛病,五粮液前几年就是这样拼命的向经销商压货普五,结果后来价格倒挂了、渠道爆仓了,最后不得不控量保价。

现在有意思的分歧来了,到底白酒是周期性下滑,还是消费的永久转移啊?

如果是供需的暂时错配,那现在的3.8%白酒股息率对比1.7%的国债收益率,那简直就是弯腰就能捡钱。等后面的股息率修复到1.9%,价格立即就能直接翻倍,甚至连价值投资都省掉了。但万一是年轻人永久抛弃白酒呢?那你去越跌越买就是掉进价值毁灭大坑了,谁还记得当年的柯达胶卷,需求都消失了,再低的估值都是烟蒂而已。

我的个人判断是更偏向只是周期的下滑,原因很简单啊,人生在世吃喝二字!你去成都的所有火锅店看看,年轻人是不是一边撸串一边灌江小白(虽然它自己先崩了)。去长三角问问,商务宴请难道不用茅台?用红酒配大闸蟹吗?只要中国社会的人情逻辑没变,白酒的快乐需求就是永恒的。

唯一不同的是不过是下一轮周期的顶部,如果茅台再被炒到70倍PE,那么它可能不会再幸运地只跌50%,而是像其他白酒一样跌70%以上,因为这次已经没有炒酒的散户当缓冲垫了。所以现在拿着白酒的朋友,就去别天天盯着K线搞焦虑了,低位攒股、收息再投,比琢磨年轻人喝不喝白酒实在得多。

资本市场就是最喜欢把一些简单的问题搞复杂化,但常识却是我们最稀缺的认知,不懂不碰,懂的就拿着!