山子高科A股本周走势分析及展望

一、本周关键数据(截至5月15日)

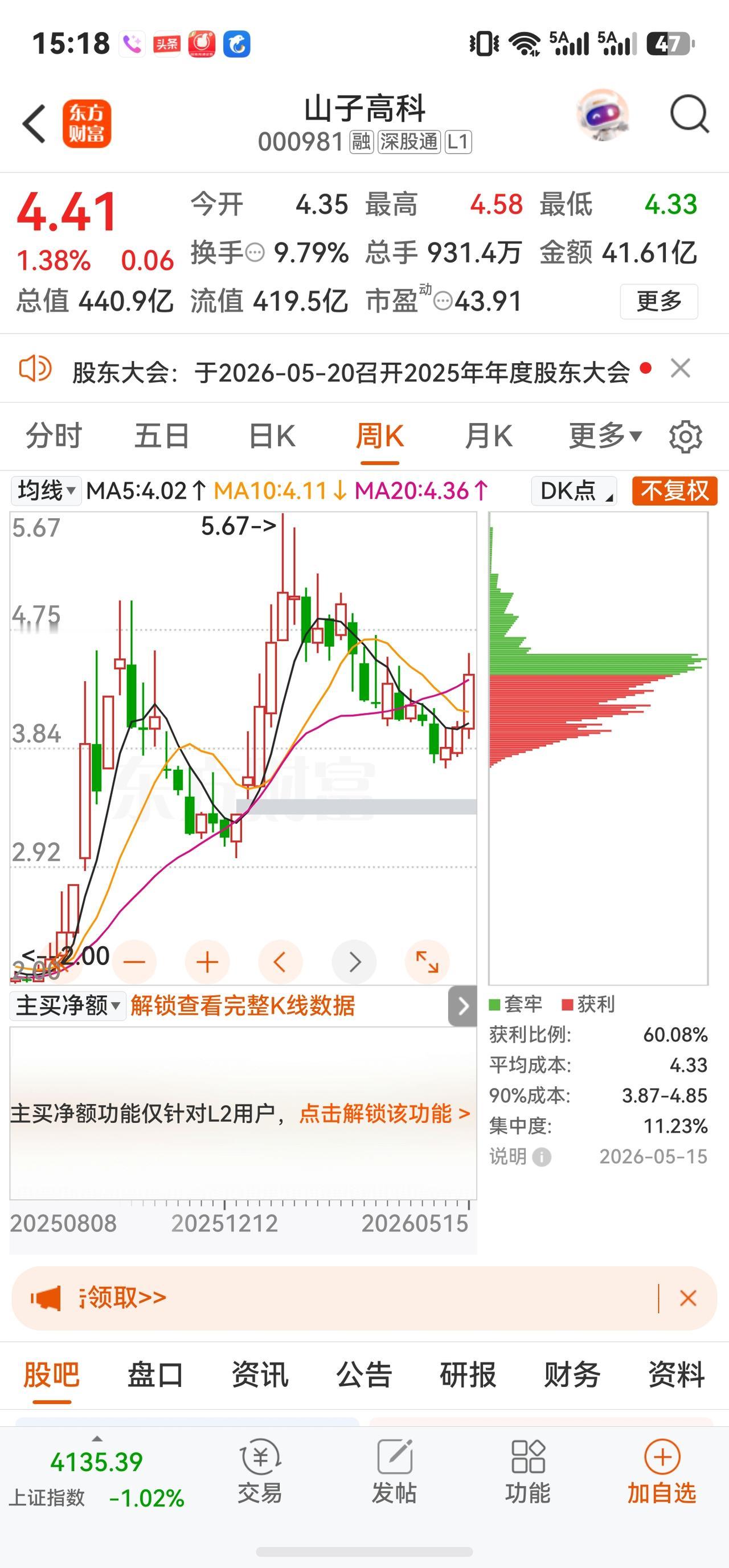

· 收盘价:4.41元,周涨幅+4.41%。

· 总市值:约440.89亿元,市盈率(动)43.91倍,市净率14.23倍。

· 周内节奏:5月12日一度涨停,后半周冲高回落,大单资金高位连续出逃。

二、本周走势复盘:先涨后调,主力出逃明显

5/12 4.27元 +8.65% 54亿 +12.10亿 一季报+智能驾驶概念引爆。

5/13 4.18元 -2.11% 36.2亿 -5.09亿 哪吒破产传闻压制情绪。

5/14 4.35元 +4.07% 49.07亿 +3.17亿 技术反抽,抄底资金介入。

5/15 4.41元 +1.38% 41.61亿 -0.56亿 量能萎缩,主力再度流出。

资金信号:5月12日净流入12.10亿后,5月13-15日主力累计净流出超5.6亿元,前期打板资金高位获利了结迹象明确。

三、本周核心驱动:业绩反转与题材共振

1. 一季报净利润暴增208.94%:2026年Q1归母净利润2.51亿元,同比+208.94%;2025年全年扭亏为盈(10.26亿元)。叠加“对非洲53国整车零部件零关税”政策红利,公司海外业务占比较高,被归类为出口受益标的。

2. 智能驾驶概念联动:公司是汽车安全气囊气体发生器全球第二大供应商(子公司ARC),与蔚来、问界等新能源车企供应链深度绑定。5月12日该概念板块活跃,股价以涨停突破3.93元阻力位。

四、⚠️两大隐忧:扣非亏损+董事反对票

隐忧一:扣非净利润持续亏损,业绩成色不足

· 2026年Q1扣非净利润-1.34亿元(同比-27.17%),2025年全年扣非巨亏13.25亿元。

· Q1归母净利润主要来自债务重组收益5.14亿元,而非主营业务改善。

· 2025年营业收入同比下滑34.24%,经营性现金流净额-1.48亿元(由正转负)。

隐忧二:董事刘中锡对年报和一季报均投反对票。

公司公告明确提示:“董事刘中锡对公司2025年年度报告及其摘要投反对票”,且在2026年一季报中“再次提出反对意见,无法保证季度报告内容真实、准确、完整”。刘中锡系金融风控背景,其反对票直指公司治理风险。

五、债务出清但未弥补亏损超123亿

完成欧洲子公司债务重组后,公司减少负债约19.4亿元,资产负债率大幅下降,2025年末净资产增长147%至28.63亿元。

致命问题:截至2025年末,合并财务报表未弥补亏损高达123.84亿元,超过实收股本总额的三分之一。根据相关规定,公司目前不能现金分红,也无法进行再融资,扩张渠道严重受限。

六、估值泡沫风险突出

· 动态市盈率43.91倍,静态市盈率42.98倍,市净率高达14.23倍。

· 在汽车零部件行业中处于绝对高位,证券之星明确指出“综合基本面各维度看,股价偏高”。

· 经济观察网5月14日报道强调“当前估值在历史高位区间……在过去5年中处于个股89.91%的位置”。

七、机构与舆情

该股近90天无机构正式评级(与有明确覆盖的工业富联、多氟多形成反差),热度主要来自题材炒作性质的小票资金博弈。近期出现“主力资金有明显流出迹象”“市场关注意愿一般”等偏空舆情。5月13日媒体批评“央视怒批哪吒破产”,对公司参与哪吒汽车合作关系的叙事逻辑构成情绪压制。

八、下周展望与关键跟踪点

综合判断:当前山子高科的核心叙事是“债务出清后的业绩反转”,但业绩改善高度依赖一次性债务重组收益,主业仍在亏损;叠加董事反对票、123亿未弥补亏损、43倍高PE和14倍高PB,基本面瑕疵多重,估值泡沫风险显著。 5月12日的涨停属于情绪与题材的共振,但大单资金高位连续出逃透露出“拉高出货”意图。投资者需分清“数字上的净利润”与真实经营盈利之间的巨大差距。

下周重点关注:

1. 大单资金承接力:若主力继续净流出,股价存在向60日均线(约3.80元)回归的可能。

2. 5月20日股东大会信号:审议未弥补亏损超股本等重要议案,关注管理层对董事反对票的回应。

3. 大盘风格切换:科技主线若维持强势,资金将从高估值汽车零部件板块流出,削弱题材炒作基础。

⚠️ 免责声明:以上内容基于公开数据整理,仅供参考,不构成投资建议。股市有风险,投资需谨慎。