工业富联A股本周走势分析及展望

一、本周关键数据速览

截至5月15日收盘,工业富联报收67.62元,本周累计大涨6.86%,成交额237.97亿元,换手率1.73%,总市值约1.34万亿元。全周股价波动区间为63.28~71.76元。

机构参与度53.51%,属于完全控盘;最近1日主力成本69.47元,最近20日主力成本65.21元,短期介入资金已出现浮亏。

二、本周走势回顾:先涨后调,周线收阳

本周五个交易日呈现"爆发冲高→高位放量回调"的走势结构:

5月11日 65.85元 +4.06% — 科技板块资金回流驱动反弹。

5月12日 64.40元 -2.20% — AI板块整体分化,短线获利回吐。

5月13日 70.84元 +10.00%(涨停) 281亿元(估算) 市值超1.3万亿,CPO量产消息催化。

5月14日 68.60元 -3.16% 281.26亿元 主力资金净流出41.80亿元,高位放量分歧

5月15日 67.62元 -1.43% 237.97亿元 缩量企稳,周线收阳。

5月13日早盘即大幅拉升,股价一度飙升超9%,整个A股AI算力板块同步共振,港股富士康概念股亦集体拉升。5月13日涨停当天的日均成本约69.47元,这意味着5月14—15日连续调整的买方大多处于浮亏状态。

三、本周波动的核心驱动因素

驱动一:CPO交换机开始出货催化板块涨停

财报显示,2026年Q1公司800G及以上高速交换机出货量同比增长1.6倍、环比增长46%,CPO全光交换机样机已开始出货。业绩会上公司进一步确认,CPO全光交换机今年预计出货上万台,公司盈利质量有望得到结构性改善。CPO作为光互联领域的前沿技术方向,直接打开了工业富联在通信设备端的第二成长曲线。

驱动二:2025年报+一季报业绩持续高增

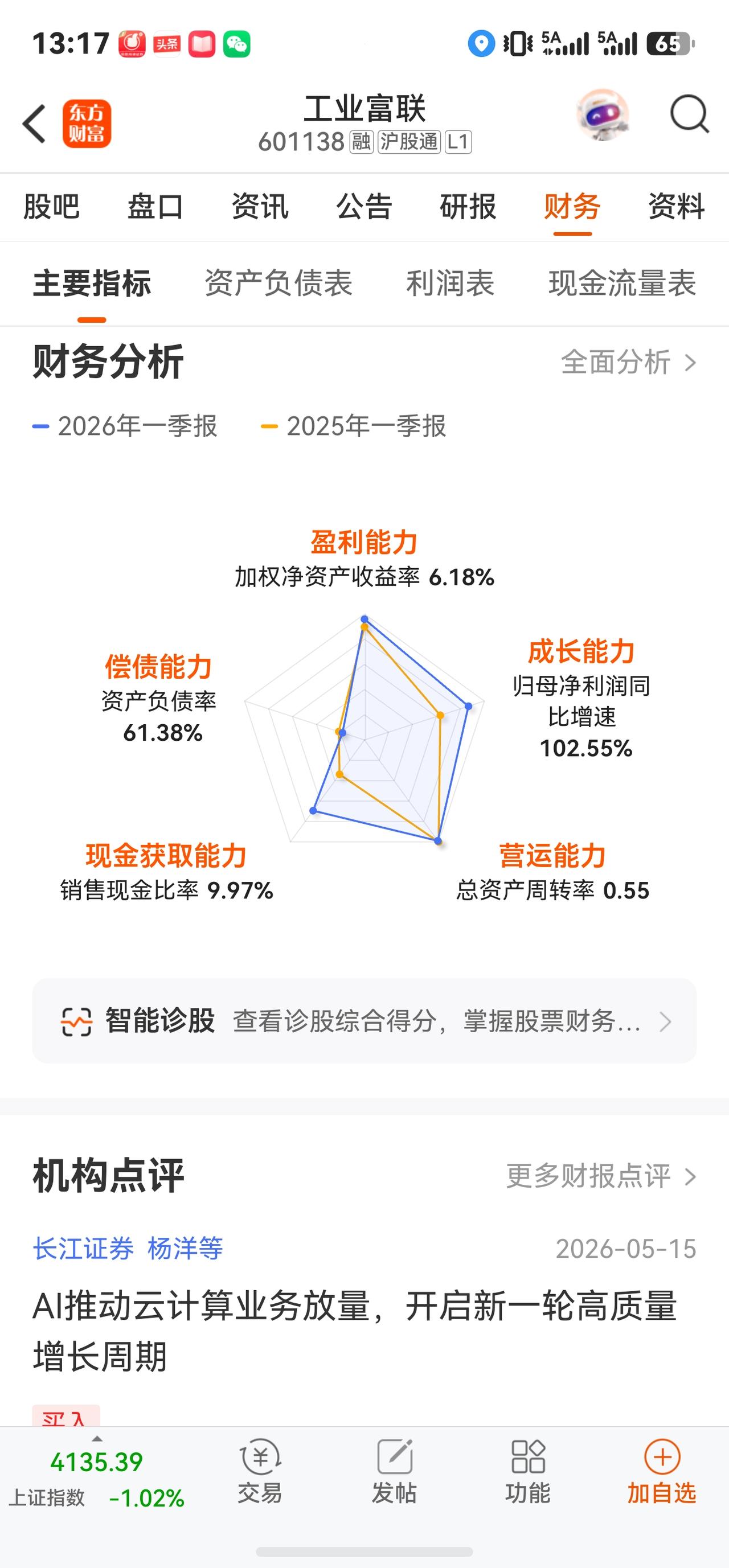

公司2025年全年营收9,028.87亿元,同比增长48.22%;归母净利润352.86亿元,同比增长51.99%。2026年Q1单季度营收2,510.78亿元,同比+56.5%;归母净利润105.95亿元,同比大幅增长102.5%。主要亮点包括:

· 云计算业务:板块营收同比翻倍,AI GPU机柜出货量同比增长3.8倍,AI ASIC服务器出货量同比增长3.2倍。

· 高速交换机:800G及以上交换机出货同比+1.6倍、环比+46%,CPO交换机正式启动出货。

· 利润率改善:毛利率同比提升0.62个百分点至7.35%,净利率提升0.95个百分点至4.22%。

· 现金流激增:经营活动现金流净额250.24亿元,同比激增1826.20%,AI业务进入真金白银兑现期。

驱动三:全球AI算力资本开支大爆发,代工龙头直接受益。

四、中期布局逻辑与风险提示

核心逻辑:① CPO全光交换机的技术突破打开了新一轮增长曲线,2026年有望出货上万台;② 23年产能锁定至2027年,订单能见度极高;③ 折叠屏导入与高端机构件需求,为通信网络设备业务形成稳盘支撑。

主要风险提示:① 代工模式导致毛利率长期徘徊在10%—12%区间,与高壁垒光模块企业相比盈利能力差距明显;② 客户集中度风险突出,市场对英伟达GB300订单分流传闻极为敏感,任何分流信号均可能引发股价剧烈波动;③ 环比业绩节奏波动——26Q1归母净利润较25Q4环比下滑17.22%。

五、机构观点汇总

近六个月累计15家机构发布研报,预测2026年净利润均值609.30亿元,同比+72.68%。

目标价区间为72.57—93.00元,机构目标均价79.19元。长江证券在5月15日最新发布研报,维持"买入"评级,预测公司2026年实现归母净利润601亿元。

六、下周展望与关键跟踪点

整体判断:短线高位筹码需消化,但中期上行趋势稳固,当前处于"业绩高增验证 + 技术升级催化"的共振期。 核心问题是区分5月13日涨停的"β性板块共振"与"α性CPO技术兑现"——CPO量产落地属于真正的α催化,但AI服务器代工竞争格局的潜在变化仍构成不确定性。当前股价已进入博弈区域,多空力量均有逻辑支撑。

下周重点关注:

1. 量能承接力:5月14日主力资金单日净流出41.80亿元,为本周最大单日出逃量;5月15日资金呈温和流出态势,5日主力净额为27.80亿元,整体看游资层面的兑现压力有一定释放,但上方密集成本区的化解仍需时间。下周开盘若无法有效承接,短期可能延续高位整固格局。

2. Rubin系列出货节奏:英伟达VR200机架因部分核心组件短缺已推迟1—2个月,四季度才正式爬坡,这一因素直接影响市场对H2业绩增速的一致预期。

⚠️ 免责声明:以上内容基于公开数据整理分析,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎,据此操作风险自担。