多氟多A股本周走势分析及展望

一、本周关键数据速览

5月15日多氟多强势涨停,报收36.47元,周累计大涨20.56%,总市值约434亿元,以近期均价计算年初至今涨幅已超130%。本周的爆发带有显著的事件驱动特征——约80%的涨幅集中在周五一天。

二、本周走势回顾:先抑后扬,周五暴力突破

1. 分时节奏

前四个交易日该股低位温和整理,但5月15日开盘仅36秒即封板,盘中虽有打开但仍快速回封,封单一度超20万手,全天成交金额高达56.04亿元,换手率升至14.31%,买盘承接力度极强。技术上,5月12日曾出现"空方炮"看空K线组合,5月14日出现"熊点"预警,但周五以高开秒板形式直接突破。

2. 龙虎榜资金

龙虎榜数据显示,5月15日主力资金单日净流入23.22亿元,其中特大单净流入高达25.29亿元,近5个交易日主力资金合计净流入12.99亿元,机构席位合计净买入8422.7万元,北向资金合计净买入3.81亿元。

三、本周爆发行情的核心驱动因素

驱动一:六氟磷酸锂价格大幅回暖,业绩底部反转确认

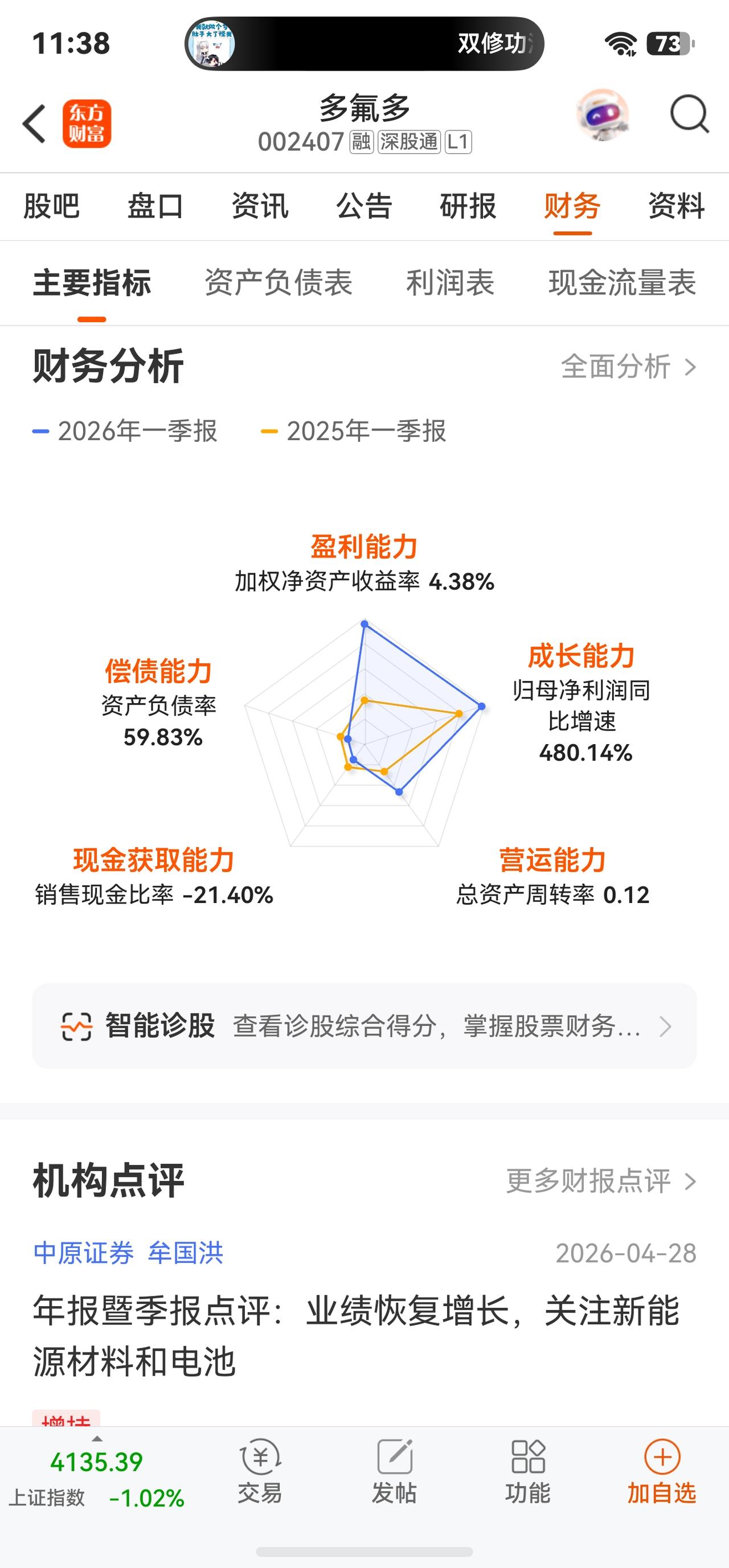

2026年Q1,六氟磷酸锂市场均价达13.08万元/吨,同比暴涨111%,而2025年7月时这一价格仅为4.7万元/吨。公司现有六氟磷酸锂产能约6.5万吨/年且满负荷运行,2025年全年出货约5万吨、全球市占率约20%,2026年计划出货约6万吨,目标市占率提升至25%-30%。六氟磷酸锂量价齐升传导至利润端,2025年全年归母净利润2.13亿元,同比扭亏为盈(上年同期亏损3.08亿元),2026年Q1单季净利润达3.75亿元,同比暴增约480%,单季利润已超过2025年全年总和。

驱动二:韩国半导体无水氢氟酸供应链扰动引爆板块情绪

据韩媒TheElec报道,韩国无水氢氟酸生产商将自本月起从中国大量采购无水氢氟酸,价格较年初上涨约40%。受此消息催化,5月15日氟化工板块整体上涨2.46%,板块内59只个股中有42只实现上涨,其中9只概念股涨停,中巨芯更是开盘后秒速"20cm"涨停。多氟多作为国内无水氢氟酸与六氟磷酸锂的双龙头,同步公告受让阳泉梧桐树嘉盛基金份额暨对外投资,进一步强化了二级市场对氟化工产业链景气上行的交易共识。

驱动三:基本面高频共振——产能规划全面加码

5月14日公司召开第八届董事会第七次会议,随后披露多项实质性扩张举措:公司计划2026年底新能源电池产能规模达50GWh左右;新建双氟磺酰亚胺锂(LiFSI)项目一期3000吨产能已具备投产条件;六氟磷酸锂海外生产基地已进入产线设计阶段;同时正与国内核电龙头企业开展硼同位素规模化合作。5月11日公司召开的业绩说明会还透露,与宜昌市共同打造华中氟硅产业园、建设超大规模人工智能算力中心,将下游氟硅材料应用从新能源电池进一步延伸至半导体与AI算力设备,拓宽了中长期增长天花板。

四、机构观点与估值分析

中原证券维持"增持"评级,按4月27日收盘价34.52元测算,对应2026-2027年PE分别为19.23倍与15.25倍,认为目前估值相对行业水平偏低。招商证券此前给予"强烈推荐"评级,预计2026年归母净利润约27.7亿元,对应PE约15.7倍,看好六氟业务反转后持续的盈利弹性。综合来看,机构普遍认为2025年是"从亏损到大赚"的底部反转之年,2026年将是"从大赚到持续高增"的业绩兑现之年。

五、下周展望与关键变量跟踪

整体判断:短线情绪爆发后或有整固,但中期上行趋势已基本确立,当前处于"业绩反转确认+估值重估"的共振区间。 关键是区分"一次性消息溢价"与"中长期逻辑",二者不可偏废。下周重点关注:

1. 量能持续性:5月15日换手率达14.31%,56亿元天量成交是资金入场信号还是短线分歧信号,下周开盘前半小时若无法承接放量抛压,可能先以横盘震荡消化获利盘。

2. 六氟磷酸锂价格走势:目前价格为9.90万元/吨,较4月初已回落5.71%,短期需关注价格能否企稳回升,若高位震荡,则Q2业绩仍有上修空间;若继续下行,则需相应修正盈利预期。

3. 氢氟酸涨价能否持续落地:此轮无水氢氟酸对韩出口涨价是本周行情的直接导火索,后续订单量和实际成交价的落地进度至关重要。

4. 中东供应链扰动与大盘风格切换:中东局势对化工品供应链的传导是否持续发酵(或消退),以及科技板块龙头是否出现阶段性分化,将决定资金对氟化工这条线索的交易深度。

⚠️ 免责声明:以上内容基于公开数据整理分析,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎,据此操作风险自担。