攒股收息角度,聊聊银行股的核心配置逻辑。(附A股上市银行核心数据)

作为坚持长期攒股收息的价值投资者,选股的核心逻辑从来不是单纯追求表面的高股息。

真正的核心标准只有两点:第一,股息率足够优质且能够长期稳定持续;第二,股价不能出现深度回撤,避免本金的亏损吞噬掉多年的分红收益。

在整个高股息赛道里,银行板块一直是稳健型投资者长期底仓的核心选择。

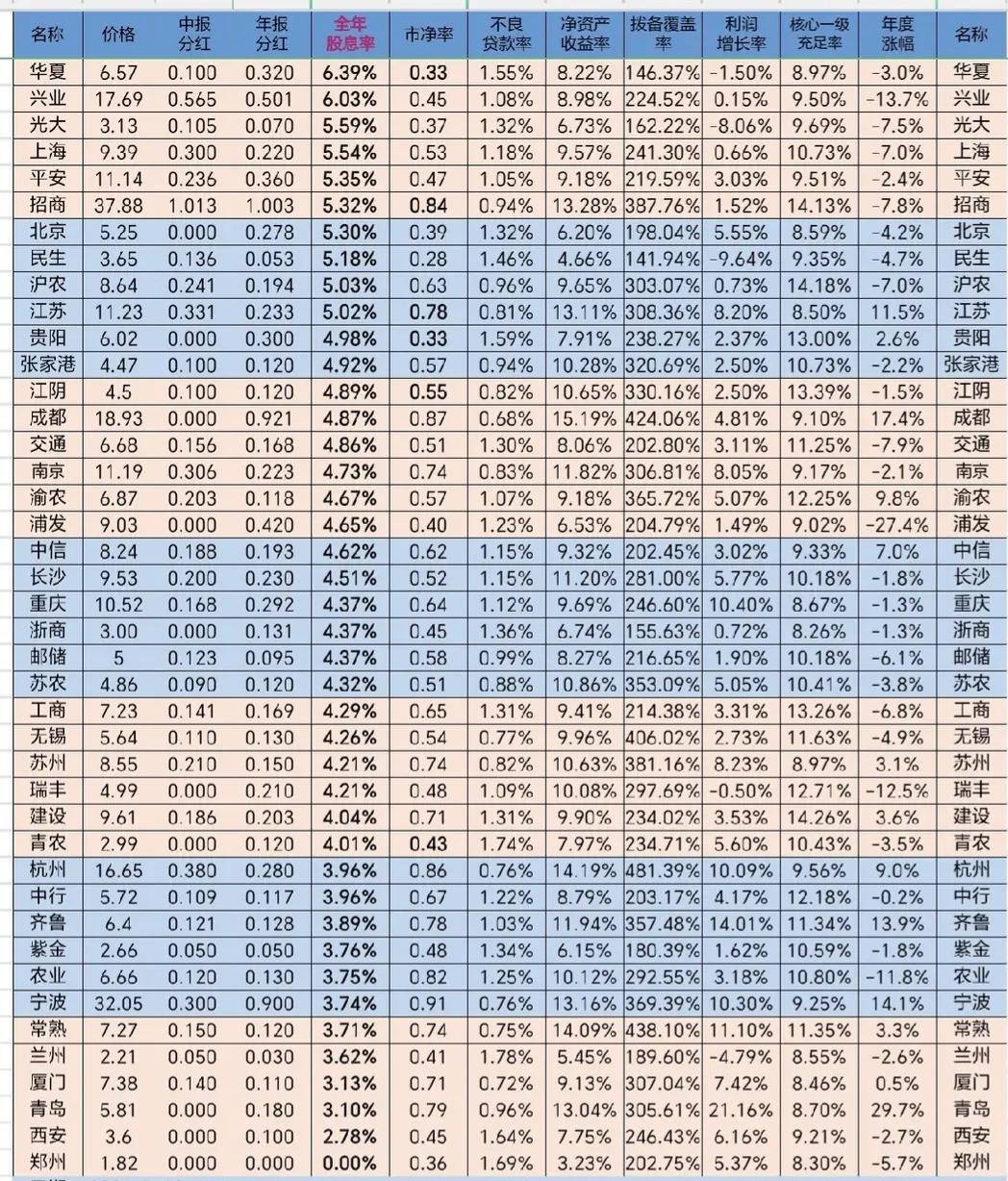

从部分国有银行与城商行的公开基本面数据来看:

第一梯队银行板块,整体股息率区间普遍在5.5%-6.4%区间,市净率仅在0.33至0.53之间,目前处于深度低估的状态,估值安全垫非常厚实。同时我们也要客观看待部分标的存在利润增长乏力的情况,这也是未来分红能否延续需要持续跟踪的关键点。

像头部的优质股份制银行,常年股息率稳定在5.3%左右。这类标的最大的优势不在于极致的高股息,而在于经营的绝对稳健。常年保持优秀的净资产收益率,超高的拨备覆盖率,业绩持续正增长,用小幅降低的股息率,换取了分红的确定性,是稳健主义的首选。

区域型优质城商行,股息率在3.7%-5.0%之间。虽然股息优势并不突出,但是具备非常亮眼的成长性,常年利润保持稳定增长,不良资产率控制在极低水平。这类标的适合想要兼顾分红与小幅成长的投资者。

还有一类属于质地顶尖的优质银行标的,表面股息率不算亮眼,但是内部经营质量拉满。极低的不良率,超高的拨备储备,长期稳定的高ROE。这类标的走的是长期复利路线,分红金额会随着企业每年的利润增长稳步提升,长期持有带来的复合收益,远比固定高息标的更有想象空间。

收息投资,比拼的从来不是谁的股息率最高,而是这家企业持续稳定分红的能力到底有多强。

长期优选参考标准:ROE大于10%,不良率控制在1.2%以内,拨备覆盖率大于200%,同时股息率能够稳定在5%以上,满足这些条件的标的,就是非常合格的底仓选择。

最后做一个客观的风险提示:

银行板块整体波动偏小,防守属性极强,但是任何行业都不存在绝对的安全。我们在做资产配置时,切记不要单一行业重仓押注。

合理分散配置,搭配公用事业类板块或者宽基红利产品,才能让我们的收息组合走的更加长远稳健。

免责声明

本文仅为个人投资思路分享与行业数据整理,不构成任何个股买卖建议。