云南锗业的上涨对株冶集团有何直接影响?

云南锗业的暴涨对株冶集团并没有直接的财务或业务影响(两家公司处于不同的金属赛道,且无直接股权关系),但在当前的A股市场环境下,它对株冶集团有着极强的“情绪映射”和“逻辑对标”的间接刺激作用,云南锗业为株冶集团打了一个极其完美的“样板”。

云南锗业的上涨,相当于帮株冶集团“教育了市场”,让全市场的资金都认识到了“锗/铟等稀散金属在AI时代的战略价值”。只要“AI光模块上游材料紧缺”这个大逻辑还在发酵,作为铟资源龙头的株冶集团,就大概率会继续享受这波由云南锗业点燃的估值重估红利。

1. 题材逻辑的“完美复刻”

云南锗业之所以能从20元炒到100元,核心逻辑是“AI算力爆发 → 光模块需求激增 → 磷化铟(锗/铟化合物)极度紧缺 → 锗作为战略资源被重估”。

而株冶集团恰恰踩中了同样的逻辑链条:

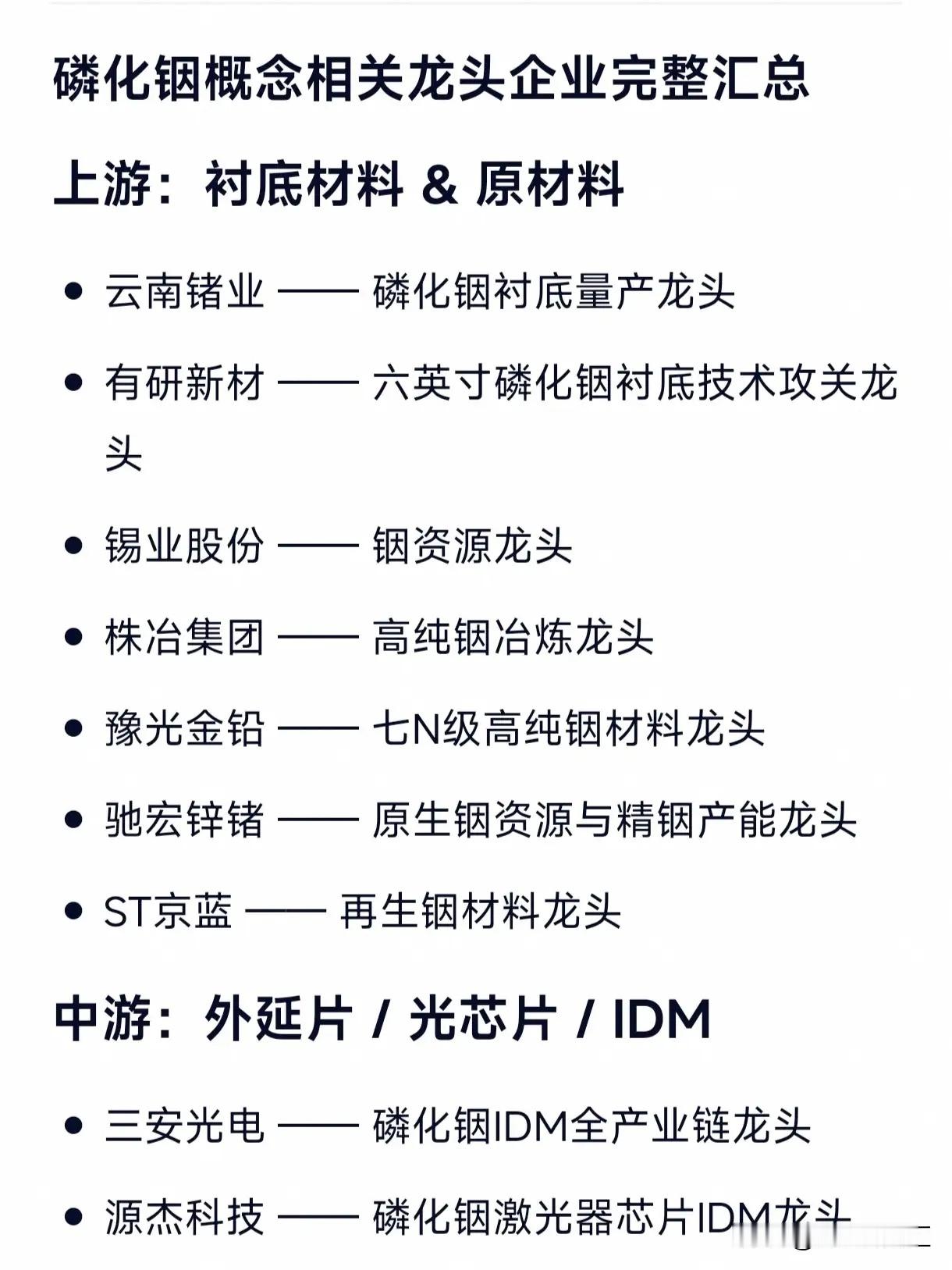

金属铟的稀缺性:磷化铟是光模块的核心衬底材料,而金属铟是制造磷化铟的最关键原材料(成本占比高达60%)。

上游资源优势:中国掌控了全球50%的铟储量和70%的产量。株冶集团作为锌冶炼龙头,其副产品正是金属铟,且铟产量在国内名列前茅。

市场联想:当市场把云南锗业当作“锗资源+光模块上游”的龙头疯狂炒作时,资金会自然而然地寻找同属性的标的。株冶集团因此被市场视为“铟资源+光模块最上游”的核心受益者。

2. 基本面与估值的“强烈反差”

云南锗业的股价虽然涨上了天,但其基本面其实并不支撑如此高的估值。2025年年报显示,其归母净利润同比暴跌了62.06%,2026年一季度净利润也继续下滑,且磷化铟业务占其总营收的比重其实很低(仅约12.93%)。

反观株冶集团,基本面却非常扎实:

业绩高增:根据最新的2026年一季报,株冶集团归母净利润高达11.44亿元,同比暴增313%。

估值洼地:在云南锗业市盈率被炒到数千倍(严重透支未来)的背景下,业绩处于爆发期且估值相对合理的株冶集团,极易被踏空资金视为“低位补涨”的最佳选择。

3. 资金情绪的“外溢效应”

在A股的题材炒作中,当一只龙头股(云南锗业)涨到高位后,场外踏空的资金不敢再高位接力,就会涌向“逻辑相似、位置更低、盘子适中”的关联个股。

云南锗业打开了“稀散金属(锗/铟)”的估值天花板,证明了市场愿意为“AI上游稀缺资源”这个故事买单。这种疯狂的资金情绪会直接外溢到株冶集团身上,推动其股价跟随上涨。