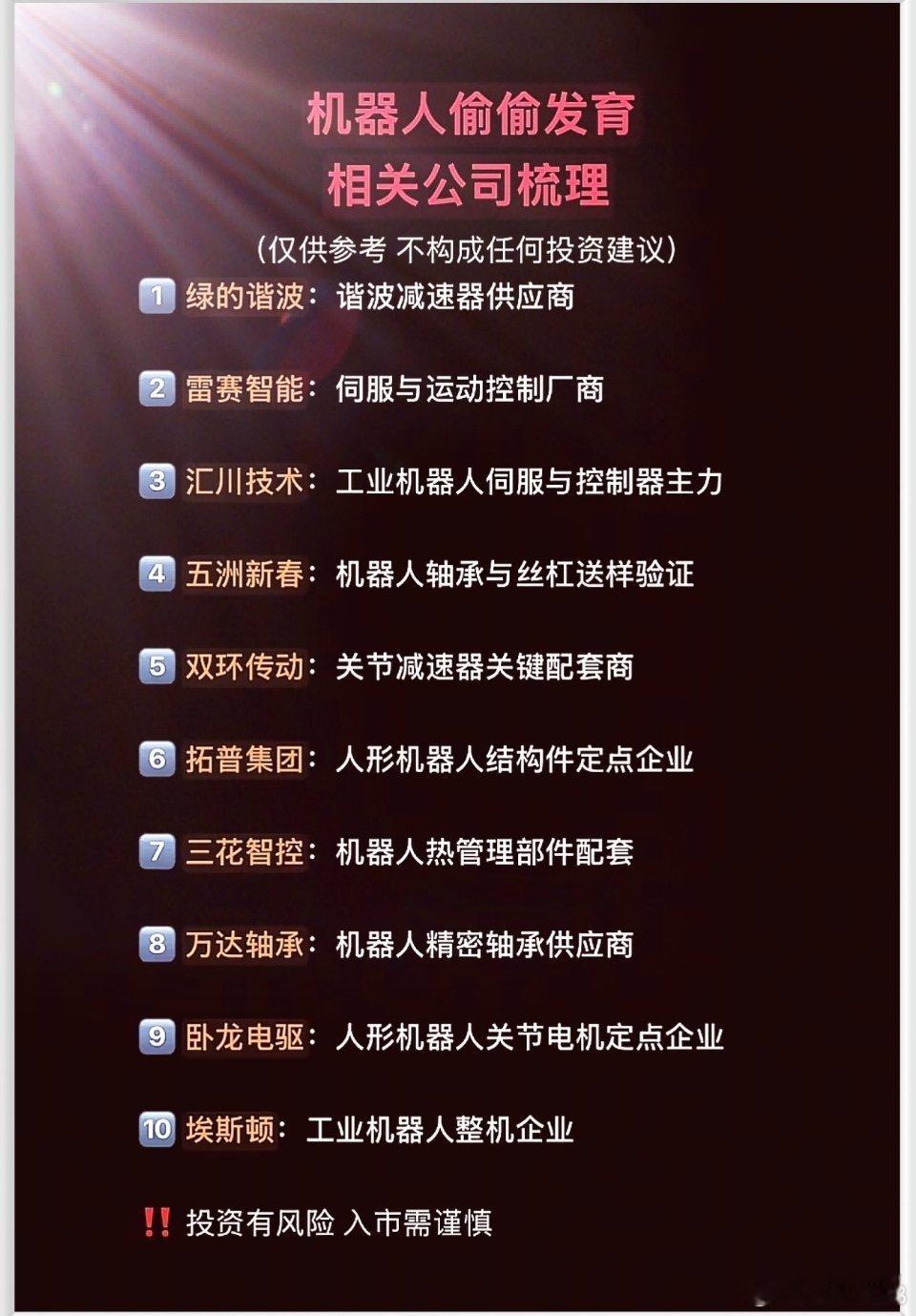

机器人悄悄发育,这8家公司谁在闷声发大财?家人们谁懂啊!当市场还在扎堆内卷AI大模型时,机器人赛道早已悄悄蓄力、全面起跑!减速器、伺服电机、精密结构件……这些看似不起眼的机器人核心零部件,背后藏着一批真正的潜力企业。今天不聊虚浮概念,不炒空泛热点,深挖8家机器人产业链核心玩家,甄别真硬核实力与热点跟风,最后再给大家敲醒风险警钟,理性布局不踩坑!1. 绿的谐波国内谐波减速器稀缺龙头,技术壁垒极高。作为机器人关节核心零部件,产品精度要求严苛,此前长期被海外垄断,绿的谐波是国内少数实现国产替代、具备核心竞争力的企业。2024年实现营收12.5亿,净利润2.8亿,毛利率高达45%,属于典型高毛利优质标的;2025年一季度营收同比增长30%,净利润增长25%,行业订单饱满,排期已至下半年,处于供不应求的卖方市场。股民热议:谐波减速器是机器人核心卡脖子环节,国内独苗标的长期价值凸显,但当前PE估值达60倍,短期涨幅偏高,需警惕回调风险。2. 雷赛智能伺服系统与运动控制双核心企业,堪称机器人的“大脑”与“神经网络”,产品全面覆盖工业机器人与人形机器人,应用场景广泛。2024年营收18.3亿,净利润3.2亿,同比增长20%;2025年一季度营收增速25%、净利润增速18%,在手订单充足,人形机器人领域订单逐步放量,成长动力充足。股民热议:伺服技术国内领跑,充分受益机器人行业爆发,但工业机器人领域竞争趋于激烈,后续利润率存在被压缩的可能。3. 汇川技术工业机器人伺服+控制器双料龙头,国内市场占有率稳居第一,掌控机器人“心脏”与“大脑”核心环节,业绩基本面极为稳健。2024年营收突破260亿,净利润45亿,同比增长22%;2025年一季度营收、净利润分别增长28%、25%,是产业链公认的绩优白马股。股民热议:工业自动化领域绝对龙头,业绩稳定性拉满,适合长期价值投资,但当前市值超2000亿,体量偏大,短期爆发性有限。4. 五洲新春聚焦机器人轴承与丝杠核心业务,轴承保障机器人关节稳定运转,丝杠负责精准传动,目前核心产品处于客户送样验证关键阶段,落地后有望迎来订单爆发。2024年营收15.6亿,净利润1.8亿,同比增长15%;2025年一季度业绩稳步增长,传统轴承业务盈利稳定,丝杠业务尚未放量,具备潜在成长预期。股民热议:丝杠业务想象空间大,一旦验证通过业绩将快速兑现,但现阶段仍处于测试期,不确定性较强,博弈风险偏高。5. 双环传动国内RV减速器核心配套企业,技术实力国内领先,市占率位居国内第二,仅次于日本纳博特斯克,深度绑定工业机器人产业链。2024年营收65亿,净利润8.5亿,同比增长28%;2025年一季度业绩增速进一步提升,营收、净利润分别增长32%、30%,叠加新能源汽车齿轮业务同步发力,业绩双轮驱动。股民热议:充分受益工业机器人行业红利,RV减速器优势显著,但当前PE估值40倍,短期涨幅较大,需注意高位回调风险。6. 拓普集团人形机器人结构件核心定点企业,主打机器人“骨架”配套,成功切入特斯拉人形机器人供应链,行业认可度极高。2024年营收180亿,净利润22亿,同比增长35%;2025年一季度业绩增速再超预期,新能源汽车主业持续放量,机器人业务暂未贡献实际利润,处于产能布局阶段。股民热议:绑定特斯拉优质客户,长期受益人形机器人产业化,但当前业务利润贡献有限,PE估值50倍,短期估值偏高、风险凸显。7. 三花智控机器人热管理系统核心供应商,相当于机器人的“温控空调”,为特斯拉人形机器人提供专属热管理部件,属于赛道刚需配套。2024年营收240亿,净利润30亿,同比增长30%;2025年一季度业绩稳步增长,汽车热管理主业支撑业绩,机器人业务占比尚小,成长需等待行业放量。股民热议:热管理技术壁垒深厚,长期成长逻辑通顺,但当前机器人业务贡献度低,估值45倍,短期上行空间有限。8. 万达轴承机器人精密轴承细分领域龙头,专注机器人关节精密轴承研发生产,国内市场占有率位居榜首,深耕细分赛道具备核心优势。风险郑重提醒当前机器人赛道热度居高不下,但绝大多数企业的人形机器人业务,仍处于研发、送样、定点阶段,尚未形成实际利润贡献,市场炒作多为预期博弈。叠加相关标的短期涨幅过大、整体估值偏高,极易出现主力借利好出货、股价高位回落的情况。投资切记理性,切勿盲目追高!产业链爆发仍需时间,别让眼中的潜力股,变成套牢的风险股。温馨提示:以上仅为行业与公司基本面梳理,不构成任何投资建议,入市操作风险自担!