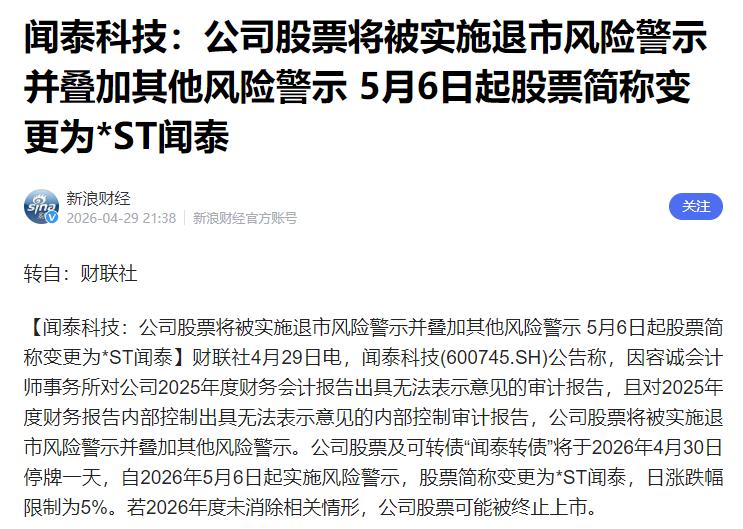

谁能想到?曾以近两千亿市值笑傲国内半导体圈、被奉为海外并购标杆的行业巨擘,竟在中方芯片出口管控升级的风暴中,一夜之间坠入 “退市悬崖”!2026 年 5 月 6 日,证券时报权威消息传来,闻泰科技正式 “披星戴帽”,股票简称变更为 * ST 闻泰,涨跌幅死死锁定 5%,每一步都踩在退市边缘线上。

很多人对这家企业并不陌生,曾经的闻泰科技,是 A 股半导体赛道里实打实的明星企业。早年依靠手机 ODM 代工业务起家,为各大手机品牌做整机代工,赚的都是辛苦钱,行业内卷严重,利润一直十分微薄。

真正让它实现跨越式发展的,是 2019 至 2020 年那场轰动行业的 “蛇吞象” 并购,前后整体投入超 330 亿元,拿下荷兰安世半导体核心股权,也创下了当年国内半导体跨境并购的重磅纪录。

安世半导体来头不小,前身是飞利浦半导体事业部,后续从恩智浦集团拆分独立,在汽车芯片、功率半导体领域常年稳居全球前三,是行业公认的优质资产。收购完成后,闻泰从普通手机代工厂,一跃成为国产半导体出海标杆,资本市场也给出了超高估值。

安世更是成了闻泰的利润支柱,手机 ODM 业务常年盈利乏力,全靠安世的收益支撑,可以说安世半导体就是闻泰科技的发展根基。

谁也没想到,这场被业内奉为经典的并购案例,最终落得如此狼狈下场。一切问题的根源,都出在核心资产安世半导体身上。2025 年 9 月底,荷兰政府出台部长令,对安世旗下三十多个境外经营主体实施专项管控。

简单来说,闻泰虽持有股权,但企业核心资产、知识产权和日常运营权限都受到严格限制。2025 年 10 月,闻泰官方也承认,已无法掌控安世境外主体的实际经营权,相关核心资产也不能再并入财务报表核算。

这就像倾尽积蓄买房,却被旁人限制了经营权限,手握产权却无法打理收益。核心资产受限,直接让闻泰财务状况陷入崩盘。2025 年公司营收近乎腰斩,同比下滑 57.54%,归母净利润巨亏 87.48 亿元,仅安世股权重新计量带来的投资损失就接近 90 亿元。

更致命的是,审计机构对其 2025 年年报出具了无法表示意见的审计结论,内控审计同样评级不佳,这也是闻泰被披星戴帽的核心原因。

不少股民疑惑,A 股亏损百亿的公司不在少数,为何闻泰偏偏走到退市边缘?其实单纯亏损并不可怕,审计无法认可财报真实性,才是彻底失去资本市场信任的关键。

再加上闻泰早已剥离盈利微薄的 ODM 业务,又失去安世这棵利润大树,当下几乎没有能撑起营收的主力业务。

2026 年一季度数据更是惨淡,闻泰营收仅 8.16 亿元,同比暴跌 93.77%,净利润持续亏损 1.89 亿元。目前只剩安世境内少量业务勉强运转,境外晶圆供货渠道彻底中断,只能依靠过往库存维持交付。国产供应链替代短期内难以落地,新增产能最快也要下半年才能释放,可退市的倒计时早已悄然开启。

这一切变故,恰逢国内芯片出口管控收紧、全球半导体博弈加剧的大环境。我们凭借成熟制程产能优势,芯片出口逆势走高,2026 年前两月出口额同比大涨 72.6%,让海外车企深陷供应链压力。欧美随即动用行政手段反制,把矛头对准中企海外半导体资产,闻泰的遭遇,正是大国半导体博弈下的典型牺牲品。

当年闻泰斥巨资收购安世,想靠海外并购走捷径弯道超车,却忽略了一个现实:核心技术永远买不来,在地缘政治面前,普通商业合同约束力十分有限。就算拿下企业股权,核心技术和专利根基扎根欧洲本土,一旦遭遇政策干预,经营权限随时会被限制,到头来或许只握下一个空壳股权。

5 月 6 日复牌后,*ST 闻泰直接一字跌停,连续三个交易日累计跌幅超 14%。公司市值从巅峰高位滑落至三百多亿,整体缩水超八成,日常涨跌幅被锁定在 5%。

若 2026 年底前无法解决审计非标问题、拿回安世资产管控权,等待闻泰的大概率只有退市一条路。

闻泰的陨落,给所有热衷海外并购的国内科技企业上了沉重一课。半导体行业靠盲目收购走捷径根本行不通,只有把核心技术牢牢攥在自己手里,掌握产业链本土主动权,企业才能行稳致远。

全球半导体博弈仍在持续,闻泰的经历,也给所有抱有 “造不如买” 想法的企业,敲响了振聋发聩的警钟。