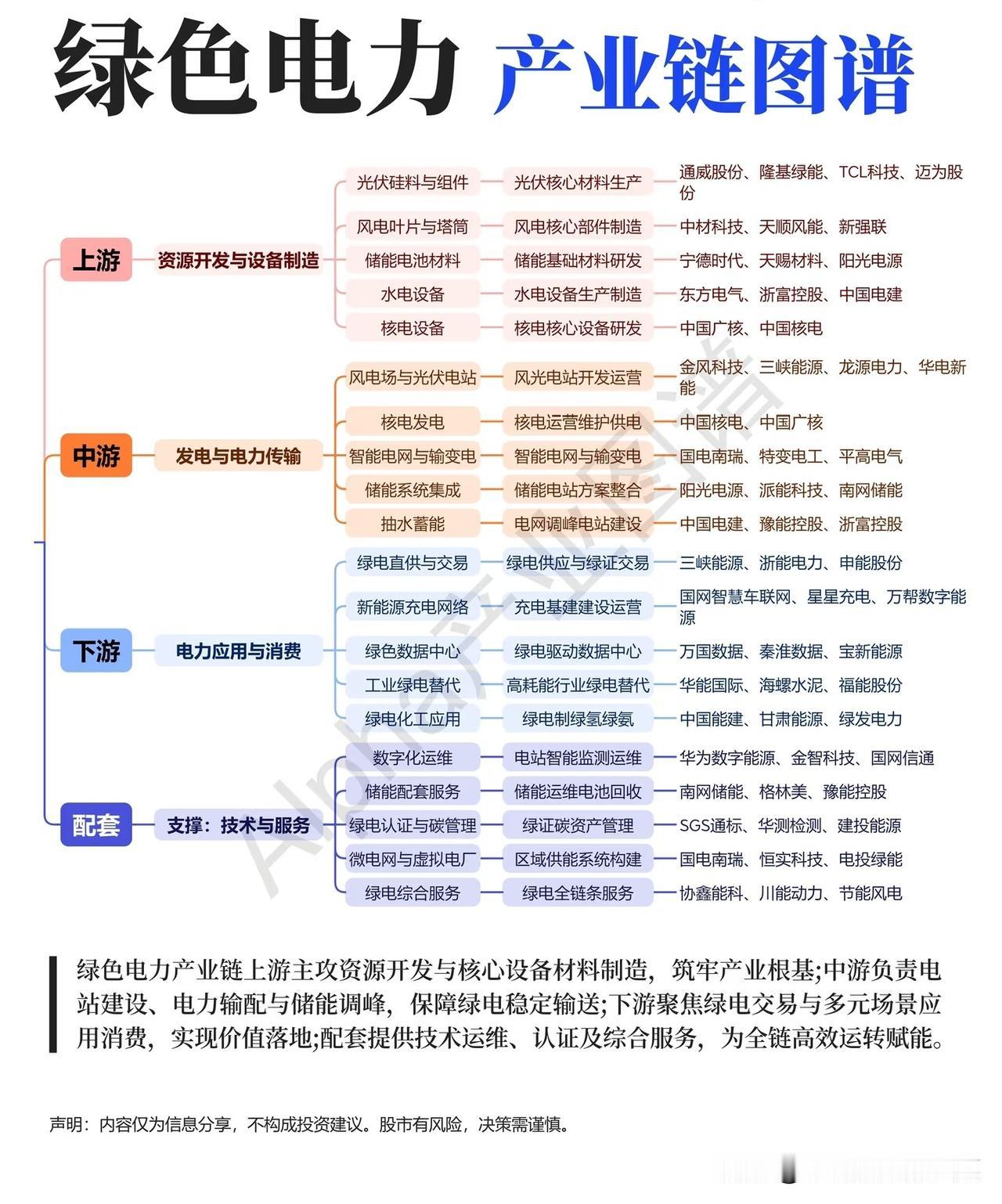

绿色电力产业链全景拆解:从上游材料到下游应用,哪些环节暗藏投资机会?

在“双碳”目标的持续推进下,绿色电力早已不是单一的风光发电概念,而是一条覆盖资源开发、发电传输、场景应用的万亿级产业链。从上游的硅料、风机制造,到中游的电网建设,再到下游的绿电交易与工业替代,每一个环节都在释放新的增长动能,也暗藏着不同的投资机遇。

上游:筑牢产业根基,核心设备材料率先受益

上游的核心逻辑是“资源开发+设备制造”,这是绿色电力扩张的基础。光伏硅料与组件环节,通威股份、隆基绿能等企业凭借技术优势,支撑着全球光伏产能的扩张;风电叶片与塔筒领域,中材科技、天顺风能占据核心地位,随着海上风电的加速建设,大型化、轻量化部件的需求持续增长。

储能电池材料、水电核电设备同样是关键。宁德时代、天赐材料等企业,为储能电站提供核心电池材料;东方电气、中国广核则在水电、核电设备领域深耕,保障了非风光绿电的稳定供应。上游环节的投资主线,始终围绕“技术迭代+产能扩张”,那些掌握核心技术、能降低度电成本的企业,将率先享受行业增长红利。

中游:发电传输与储能,保障绿电稳定输送

中游是绿色电力产业链的“枢纽”,决定了绿电能否稳定、高效地送到用户手中。风电场与光伏电站运营方面,金风科技、三峡能源等企业手握优质资源,受益于绿电装机量的持续增长;核电发电则由中国核电、中国广核主导,稳定的基荷电源为电网提供了重要支撑。

智能电网与特高压建设,是中游的另一大核心。国电南瑞、特变电工等企业,通过智能电网技术提升绿电消纳能力;阳光电源、派能科技则专注于储能系统集成,解决风光发电的间歇性难题。抽水蓄能作为电网调峰的重要手段,中国电建、豫能控股等企业也在加速布局。中游环节的投资机会,集中在“电网升级+储能配套”,能解决绿电消纳与传输瓶颈的企业,将成为产业链的关键受益者。

下游:场景落地打开空间,绿电交易与工业替代爆发

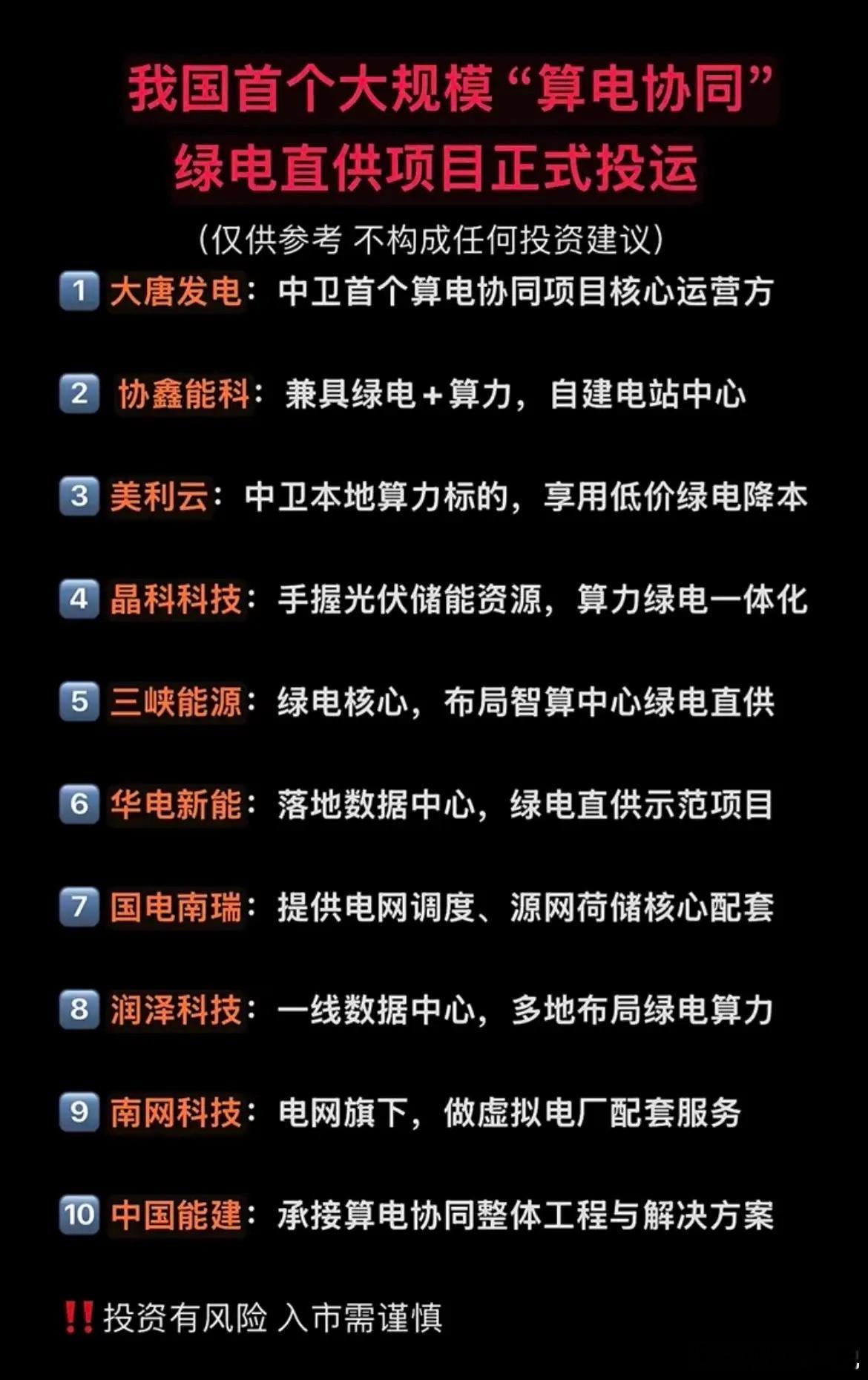

下游是绿色电力价值兑现的环节,也是最具想象力的部分。绿电直接交易方面,三峡能源、浙能电力等企业通过参与绿电交易,实现了溢价收益;新能源充电网络、绿色数据中心、工业绿电替代等场景,则为绿电开辟了新的应用市场。

华能国际、海螺水泥等高耗能企业,正在通过绿电替代实现减排目标,也为产业链带来了稳定需求;绿电制氢、绿氨等化工应用,则为绿电的长期价值打开了天花板。配套服务环节,数字运维、储能配套、碳资产管理等业务也在快速发展,为全产业链高效运转提供支撑。

从上游的材料制造,到中游的电网建设,再到下游的场景应用,绿色电力产业链正在形成闭环。随着政策持续加码、技术不断进步,那些在核心环节占据优势、能解决行业痛点的企业,有望在这一轮产业浪潮中脱颖而出。

风险提示:本文仅为行业逻辑探讨,不构成任何投资建议。股市有风险,入市需谨慎。