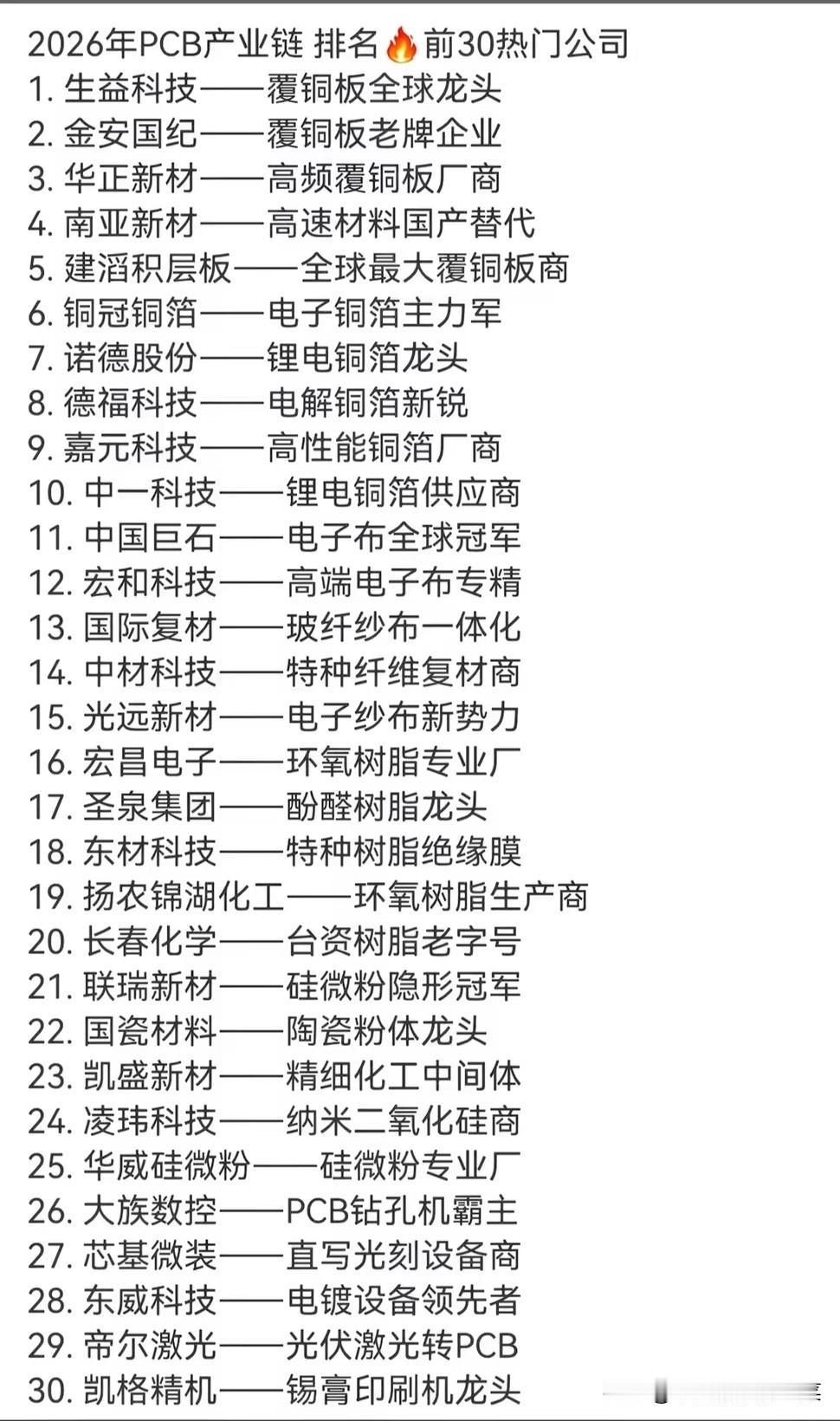

2026 PCB产业链龙头全景曝光:AI算力驱动下,谁能穿越周期?

在AI算力、通信升级、汽车电子三大引擎的驱动下,PCB(印制电路板)产业正迎来新一轮爆发期。2026年,中国PCB产值预计突破497亿美元,持续领跑全球,而产业链上游的材料与设备环节,更是成为决定行业天花板的关键战场。

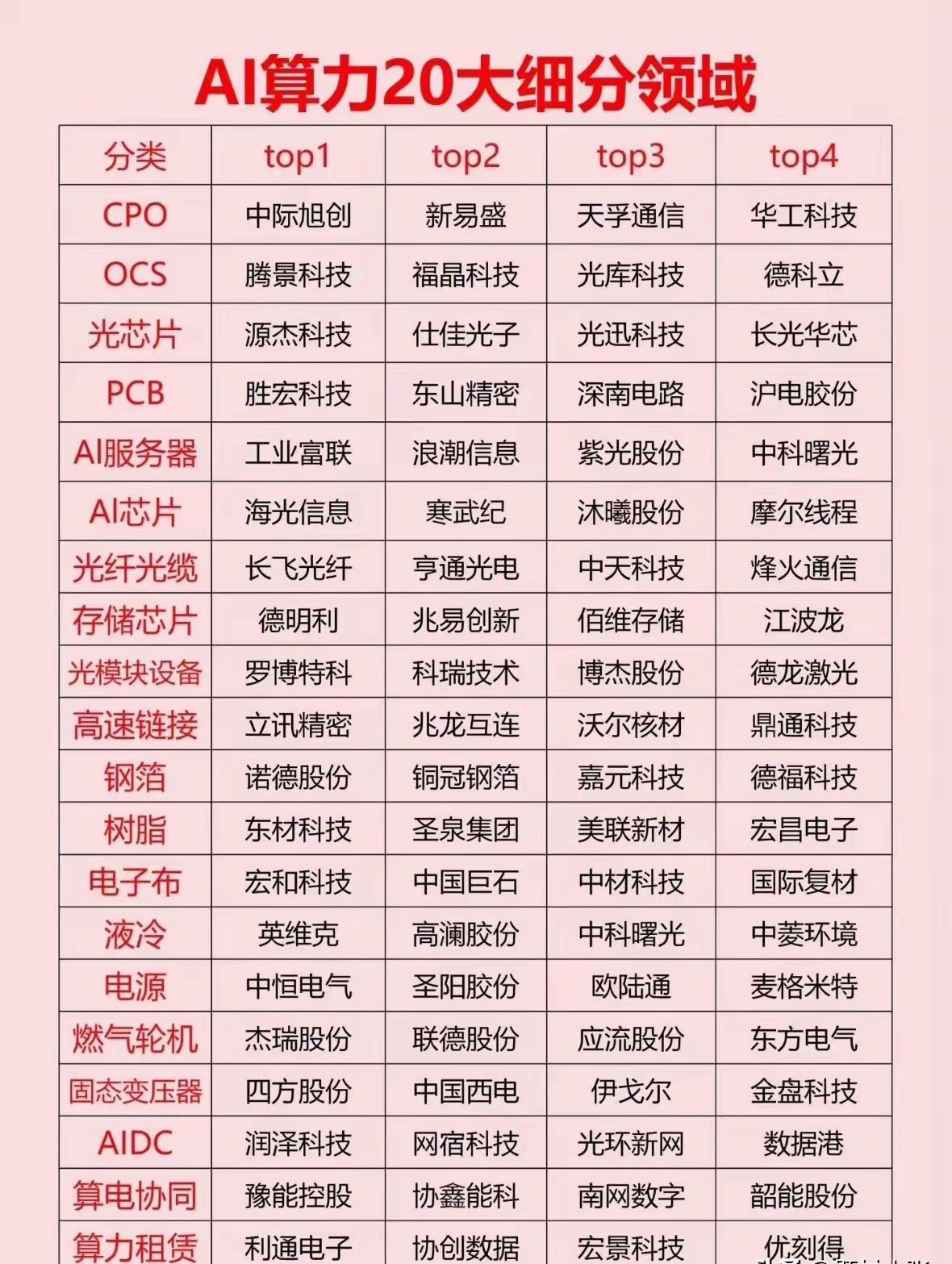

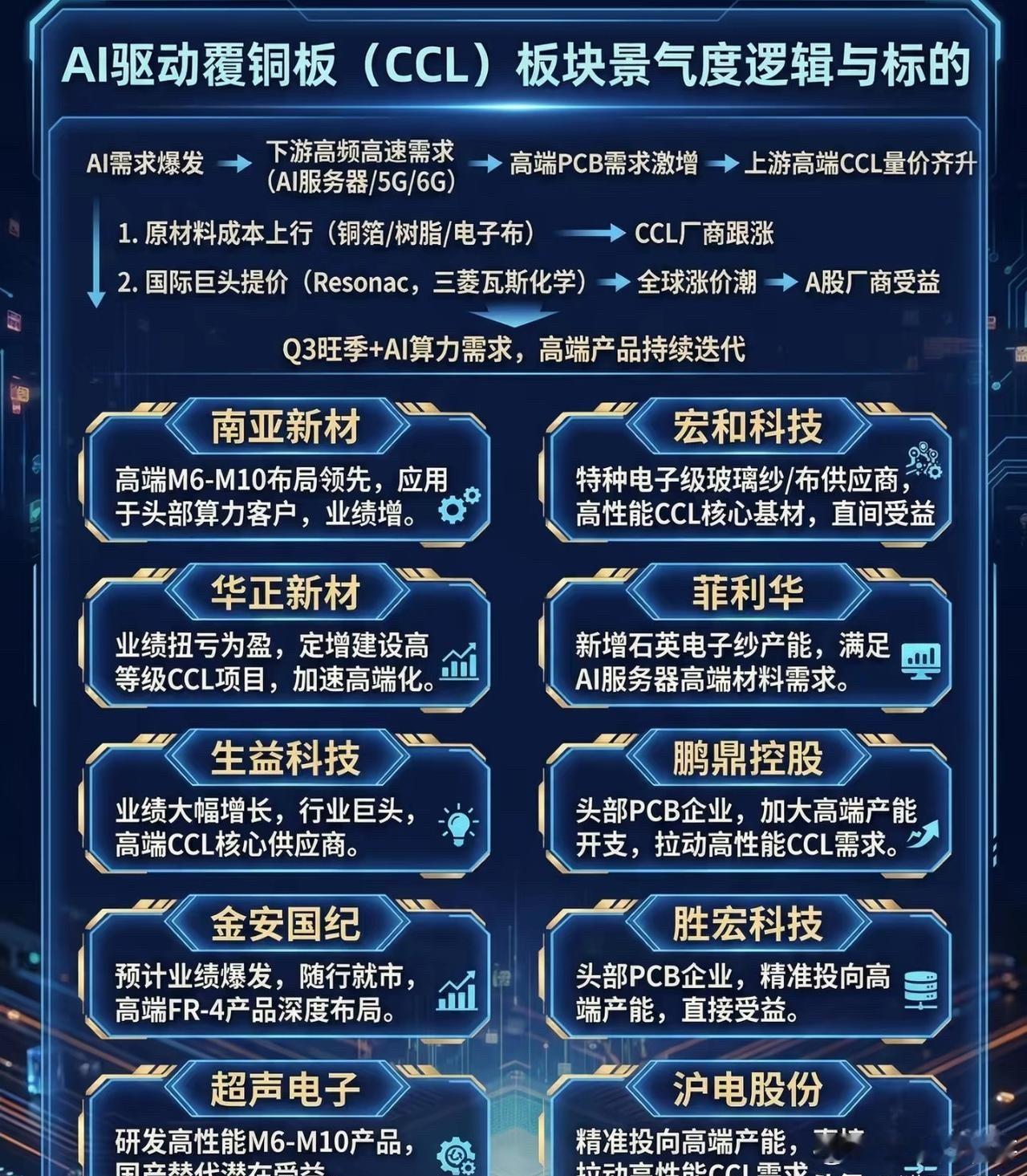

覆铜板作为PCB的“骨架”,是产业的核心锚点。生益科技凭借全球龙头地位,成为行业风向标,其技术与产能直接影响下游高端PCB的供给;建滔积层板、金安国纪等老牌企业则凭借成熟的供应链体系,支撑着行业的基础盘。而华正新材、南亚新材等企业,正以高频高速材料实现国产替代,切入AI服务器、高速交换机等高端赛道。

铜箔、电子布、树脂三大主材,构成了覆铜板的“血肉”。铜冠铜箔、诺德股份等企业主导着电子铜箔市场,为PCB提供稳定的导电层保障;中国巨石、宏和科技则凭借电子布的全球冠军地位,掌控着增强材料的核心话语权;宏昌电子、圣泉集团等树脂厂商,以特种树脂配方决定着PCB的介电性能与可靠性。

从上游硅微粉、陶瓷粉体,到中游钻孔机、电镀设备,再到直写光刻、锡膏印刷等关键环节,大族数控、东威科技、凯格精机等设备厂商,为PCB产业的高端化提供了硬核支撑。

市场的核心逻辑始终围绕“龙头不倒,板块延续”展开。生益科技等龙头企业的动向,不仅反映着行业景气度,更决定了产业链的投资方向。对于投资者而言,龙头的稳定性是板块延续的信号,而那些为龙头提供配套、技术面调整充分的“小弟”标的,同样具备潜伏试错的机会。

当前,AI算力需求爆发正在重塑PCB产业链格局,高频高速、高多层、高可靠性成为行业新的竞争焦点。国产替代加速、高端产能扩张、技术壁垒突破,将成为未来一段时间内PCB产业链的核心主线。