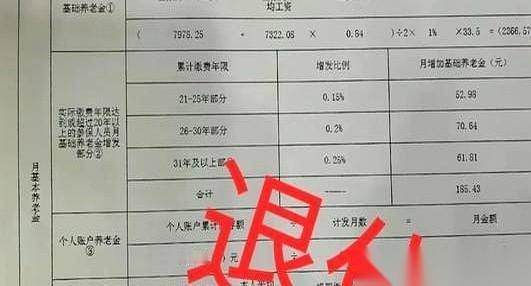

看到一张退休金核算单,主角是一位大姐,工龄33年半。

一辈子勤勤恳恳,个人账户里攒了11万多,本以为能安安稳稳。可白纸黑字的单子拿到手,每个月到手的钱,硬生生比预期少了三百。

问题就出在一个数字上:0.84。

这个数字,叫缴费指数。说白了,就是把你缴费的档位,跟社会平均工资做了个对比。标准是1,而她,是0.84。

三十多年的工龄,每一次上班打卡,每一次深夜加班的灯光,最后都被这个不起眼的“0.84”悄悄打了折扣。它不是一笔一次性的克扣,而是像个水龙头,在你未来每个月养老金的池子里,都拧小了一点出水量。

很多人都以为,只要工龄够长,退休金就不会差。

但这张单子把一个扎心的现实摆在了桌上:工龄,决定了你有没有上牌桌的资格;而缴费指数,决定了你手里最终的牌面大小。

这就很值得咂摸了,究竟是低基数熬年头划算,还是高基数抢时间更重要?