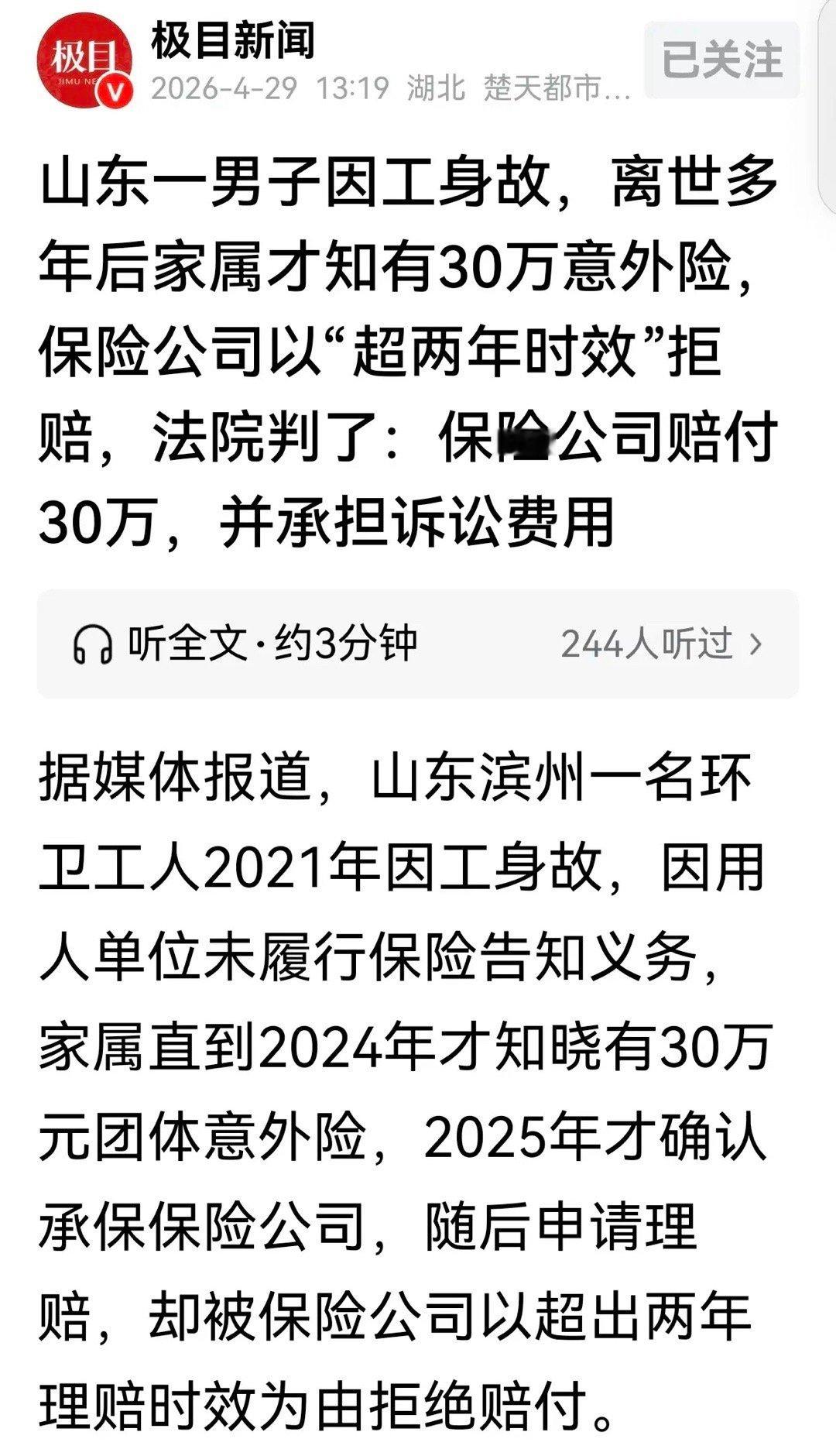

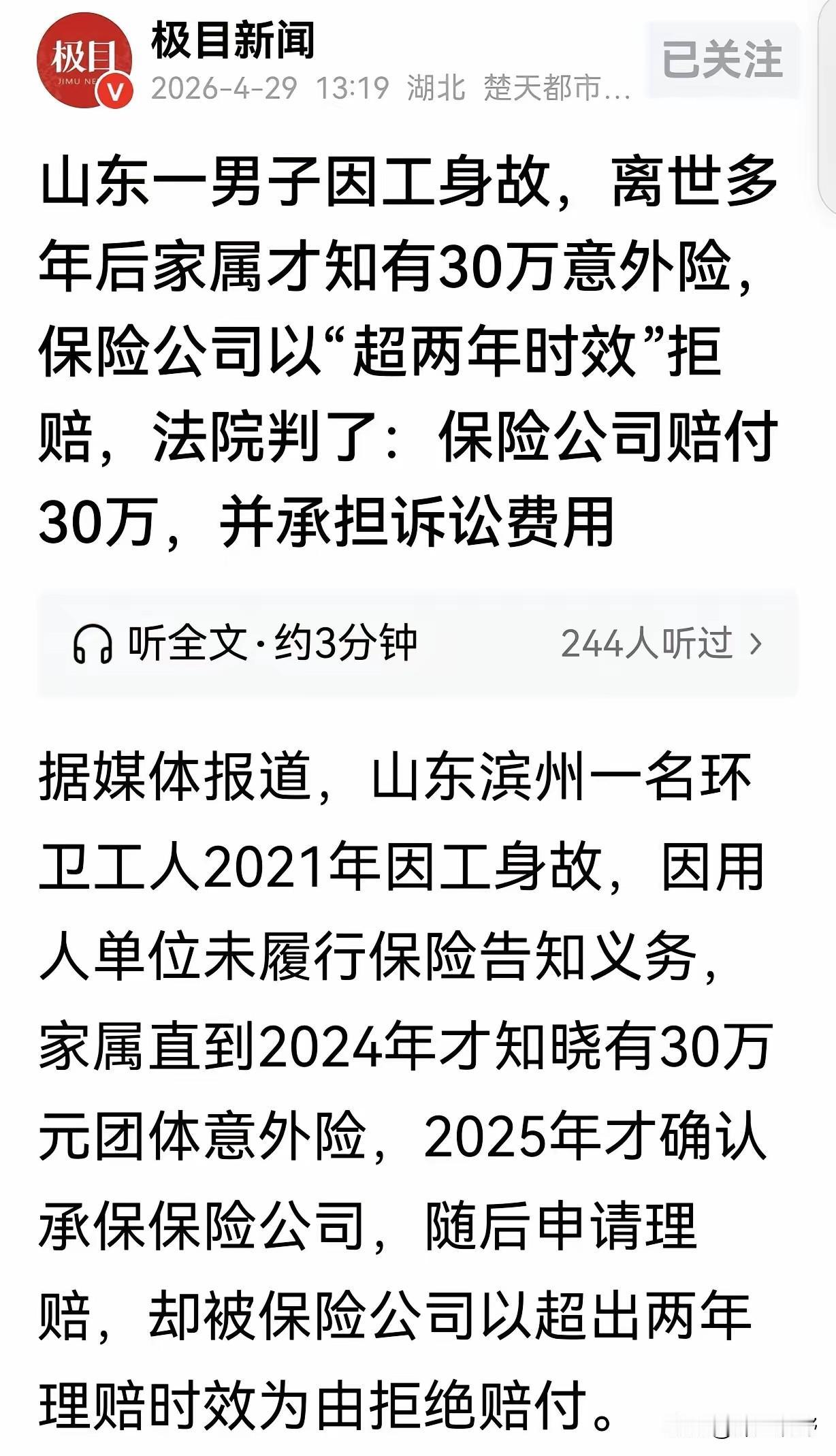

车撞亡,3年后,家属才知道男子上了30万团体意外险,可保险公司却一口咬定,理赔已“超2年时效”,拒绝赔偿,家属把保险公司告上法庭,法院判决太意外。

2021年,环卫工王先生,在路上正常打扫卫生的时候被车撞了,最后抢救无效,撒手人寰。

王先生是家里的顶梁柱,他出了意外,对整个家庭可以说是毁灭性打击,一家人悲痛欲绝。

还好,交警定责是肇事司机全责,王先生也认定了这是工亡,该走的工伤赔偿都走了。

这些赔偿,对于这个几近崩溃的家庭来说,是一种安慰。

但家属当时完全不知道,其实保洁公司还给王先生上了一份集体意外保险。

原来,王先生所在的保洁公司,之前给所有员工,统一买了团体意外险,每个人的身故保额是30万。

可公司这边,也不知道是忘了还是咋回事?完全没把这事告诉过王先生的家属,家属被蒙在鼓里,啥都不知道。

直到2024年,家属才偶然知道有这么一份保单存在,又花了一年时间,才查到到底是哪家保险公司承保的。

这一下子就过去了4年时间,确认后,家属赶紧马不停蹄整理好材料去申请理赔,这时候已经是2025年了。

这下子,保险公司可找到拒赔的借口了,理由就是事故发生都过去4年了,早就超过了2年的理赔时效,钱不能赔,一分一毛都不赔,爱咋咋地。

家属肯定不服啊,这又不是我们拖着不申请,是之前根本不知道有这份保险,时效怎么能从出事那天开始算呢?

一来二去协商不成,家属直接把保险公司告到了法院。

一审的时候,保险公司还在拿“超过2年时效”说事,说法律规定的就是从保险事故发生那天开始算,过去这么久了早就没理由赔了。

法院查完事实,直接反驳了这个说法,团体意外险是公司统一投保的。

家属本来就没渠道知道保单的存在,可能王先生都不知情,更没跟家属提过,保洁公司也只字不提。

所以,这么多年没申请理赔根本不是家属故意拖延,没过错,凭什么要家属承担后果?

时效就得从家属知道自己有这份理赔权利的时候开始算,直接判保险公司全额赔30万。

保险公司还不服,又上诉到了中院,说一审是对时效规定不合规矩。

中院二审的时候说得更明白,算时效哪能这么机械?

要是投保单位根本不告诉员工有保险,那难不成过了2年,保险公司就能理所当然不用赔钱了?

现在证据明摆着,家属2024年才知道有保单,保险公司也拿不出证据证明自己,或者公司早就告知过家属有这份保险,当然不算超时效。

2026年4月20号,中院终审判决下来了,维持原判,不仅要赔30万,一、二审的诉讼费也全得保险公司自己承担。

说实在的,这事换谁听了都得生气,人家环卫工人本来就是因公殉职,家属已经够难过了,保险公司不想着按规理赔,反而抠着“时效”的字眼想赖账,算盘打得也太响了。

法院的判决可以说给类似的事立了个规矩,别想着利用信息差坑普通人,该承担的责任甩不掉。

这种拿时效当“拒赔挡箭牌”的小算盘,最后只能是搬起石头砸自己的脚。

《保险法》第26条规定:人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。

这里的核心是“知道或者应当知道”,可不是简单按事故发生时间算。

家属2024年才知道保单存在,属于权利人客观上无法行使权利的情况。

诉讼时效,自然要从家属知情之日起算,法院的判决正是精准适用了这条规定的立法原意,没有机械套用时间节点,既符合法律规定,也兼顾了情理。

评论列表