几年前,一个好友要我帮其在信用社(今身农商行)担保十万元贷款做生意,原本不想的,但碍于情面,最终还是签了担保合同。谁曾想,方方面面的原因,好友生意失败,如今又生了重病干不了活上不了班,一家老小的基本生活开销就靠其妻在饭店帮工每月三千块钱的工资艰难度日。儿子虽结婚成家,却也是玩玩耍耍挣不到钱。

由于之前好友另背负农商行一笔十万元贷款,如今二十万贷款压得他喘不过气来。万般无奈,好友找到我说能不能把我担保的那笔十万块贷款转到我名下,办成公积金贷款,这样子利息可能低些,同时也免影响到在职上班族的我,而他的另外十万块的那笔贷款,可能先摆停了。说实话,虽是好友,但谈钱终伤感情,面对如今的这个烂摊子,我心里也不爽,毕竟,合计担保的结果最终还得我来扛,这好像不大对头啊!然而,想生气又不大好,毕竟一旦真撕破脸,把友谊的小船弄翻,吃亏的还是我,朋友无职无业,就算我当初交错了朋友。

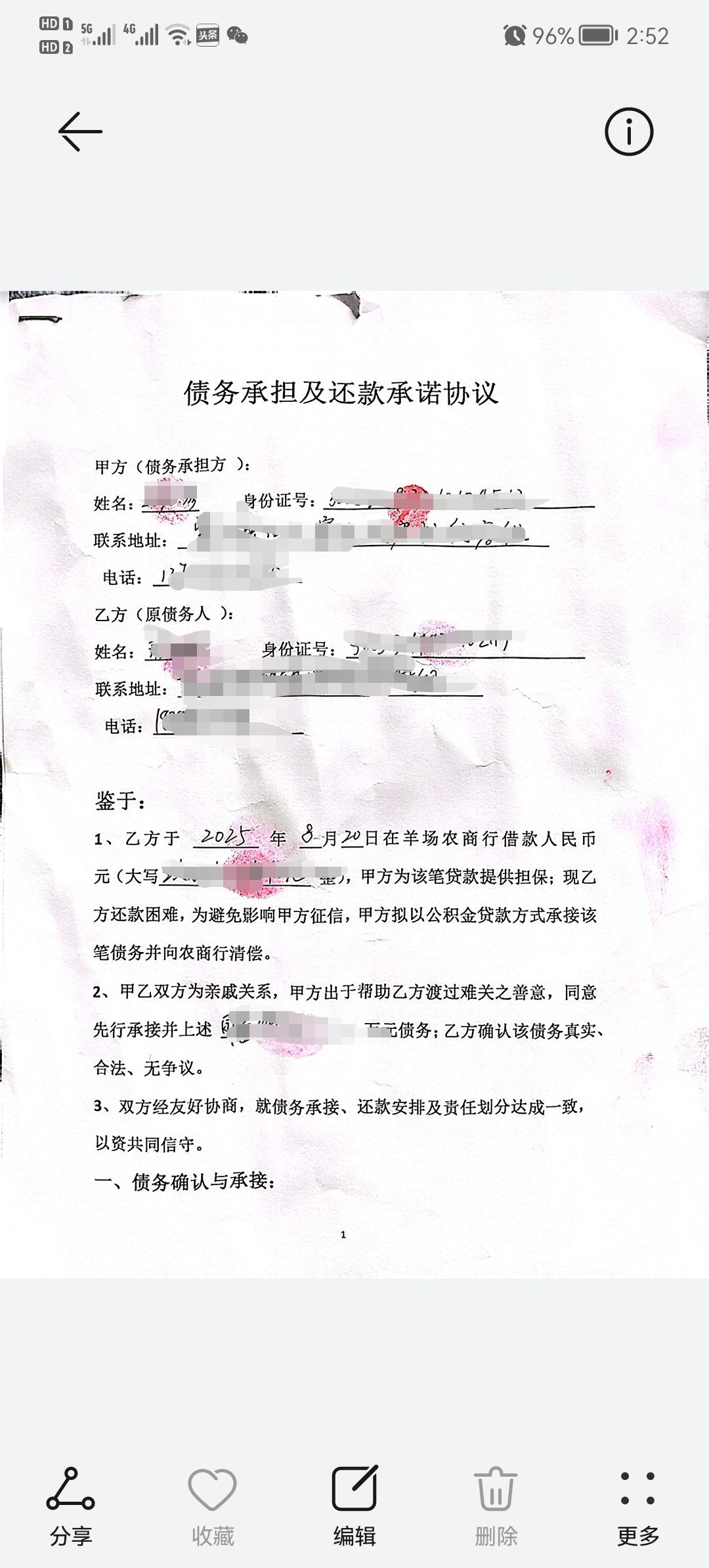

可能是如今各大行中的农商行好贷款些,也可能是当初的放贷员不想因了自己的放贷成了坏账烂账影响到自己的前途,所以即便看到我三年前信用卡有过几次逾期、征信有点花的情况下,依然是积极向上级沟通、反馈,把转贷手续办下来。当然了,为免以后这笔账我自己来扛,去农商行办理转贷业务时便叫上朋友儿子前往签订承诺还款协议书。

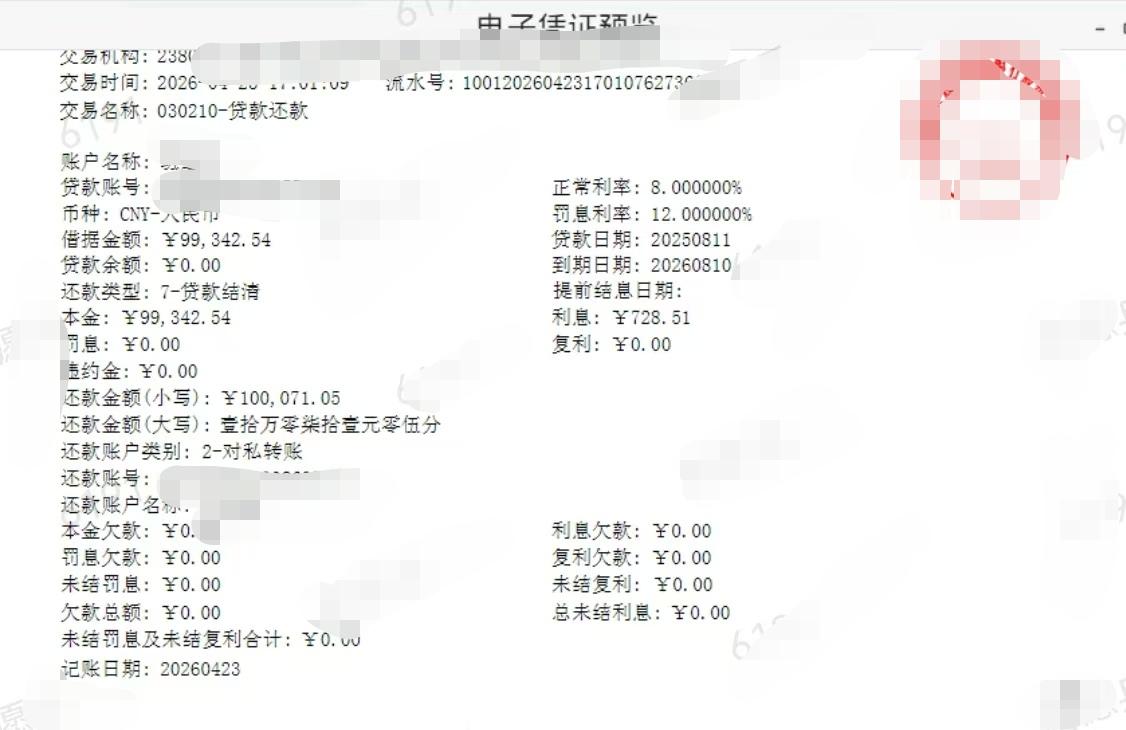

之前就有听说国家在职上班族在农商行办贷款利率有点低,在3以下2点几左右,然而由于三年前在农商行办理那个公务信用卡有逾期征信花,结果农商行出于风控考虑,便把原本2.9的利率提到了3.5,相当于无形中多着了0.6的利息。没办法,兜里没钱只得同意将就着。

通过此事,让我不禁深有感触:一、别说朋友,即便是同胞兄弟姐妹,就算得罪一时也不要得罪一世,大不了不要这个亲朋关系,也不要轻易去搞这个贷款担保,到头来弄得大家都不愉快;

二、若非万不得已,最好别去搞网贷,不敢肯定不会逾期,征信花了,之后即便依然可以在银行贷款,但银行出于风控考虑,利率上调在所难免,自己吃了暗亏。

亲爱的老钱们,我亲身经历血淋淋的深刻教训,千万要引以为戒啊!