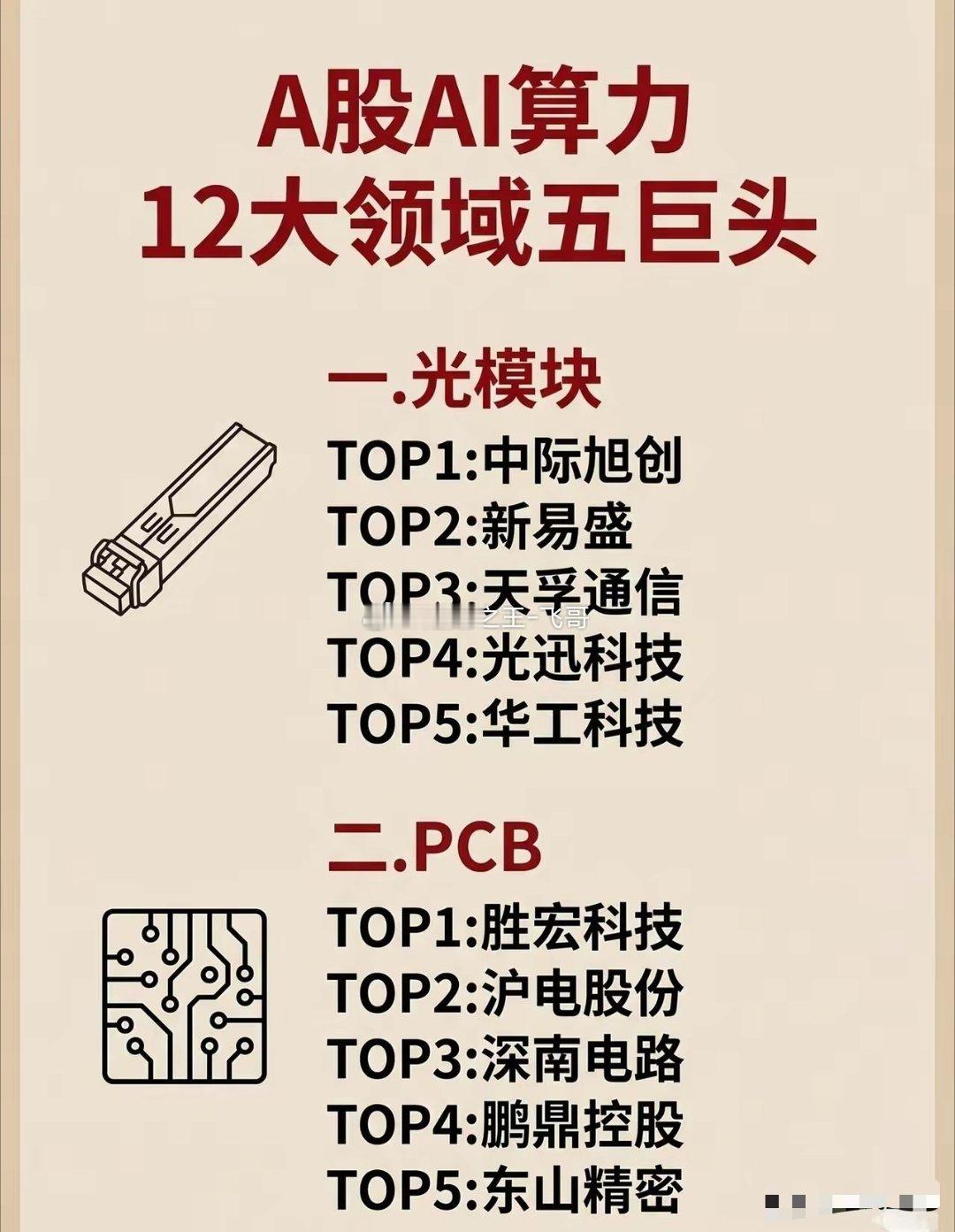

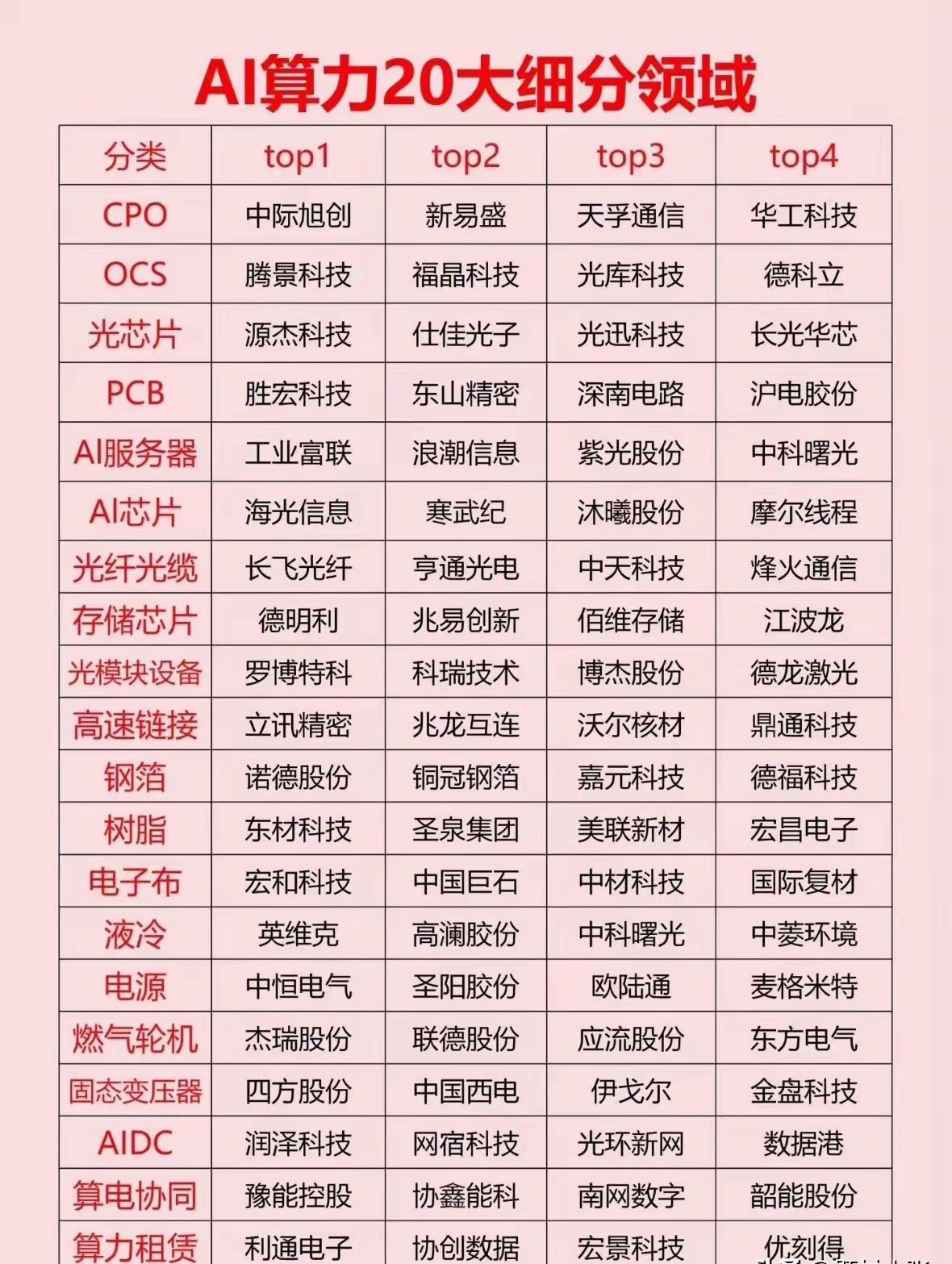

AI算力基建现在就看两条主线:光芯片(传输速度)和算力租赁(资产规模),外加一个上游材料(卡脖子环节)。

一、 光芯片(EML):AI数据传输的“引擎”

光芯片是光模块的心脏,决定了数据跑得有多快。EML是目前高速光模块(800G、1.6T)的核心芯片,谁能量产,谁就卡住了AI算力建设的咽喉。

老大:东山精密通过收购索尔思光电,直接拿到了全球稀缺的EML芯片技术。目前100G EML已出货超千万颗,200G EML已大规模量产,自供率极高,是当前A股里技术最硬、产能最大的玩家。

老二:长光华芯国内光芯片IDM模式代表,100G EML已实现量产并交付,正在向200G突破,是国内自主替代的重要力量。

老三:永鼎股份具备100G EML芯片的设计和量产能力,虽然规模较前两家小,但技术路线完整,属于有潜力的第二梯队。

二、 算力租赁:AI时代的“包租公”

算力租赁拼的是“屁股大”(资产规模P数)和“电费低”(能耗控制)。拥有越多GPU算力(P级),就越像AI时代的“地主”,靠出租算力赚钱。

老大:协创数据根据最新数据,其已投入运营算力约3万P,且通过巨额采购(累计超300亿),规划向5-10万P迈进,是目前资本开支最激进、规模扩张最快的公司之一。

老二:利通电子算力规模与你掌握的一致,约3.3万P(含自有+转租)。其算力业务增长极快,已成为公司新的利润引擎。

老三:宏景科技规模相对较小,现有约0.64万P,规划至1.5万P。虽然体量不如前两家,但在区域市场有一定优势。

补充巨头:中贝通信市场公认的算力租赁龙头之一,实际运营规模已超1.5万P,且在手订单饱满,实力不容小觑。

三、 上游资源:被忽视的“卖水人”

光芯片制造离不开两种关键材料,这俩公司是典型的“卖铲子”角色。

磷化铟——云南锗业磷化铟是制造EML芯片的必备衬底材料。云南锗业是国内龙头,正在大幅扩产(目标年产45万片),直接受益于光芯片产能爆发。

铌酸锂——天通股份铌酸锂是下一代高速调制器的关键材料。天通股份是国内少数能量产大尺寸铌酸锂晶体的企业,技术壁垒高,国产替代空间大。

光芯片看“突破”:东山精密靠并购“弯道超车”,长光华芯靠自研“国产替代”,谁能做出更高速率的芯片,谁估值就高。

算力看“资产”:协创、利通这种手里囤了几万P算力的公司,业绩弹性大,但风险是重资产带来的负债压力。

上游看“稀缺”:云南锗业和天通股份属于材料端,只要下游造芯片,就得买它的材料,业绩比较稳。AI算力行情AI算力产业光模块股光模块芯片AI算力新革命AI算力自主化AI算力时代AI算力新基建