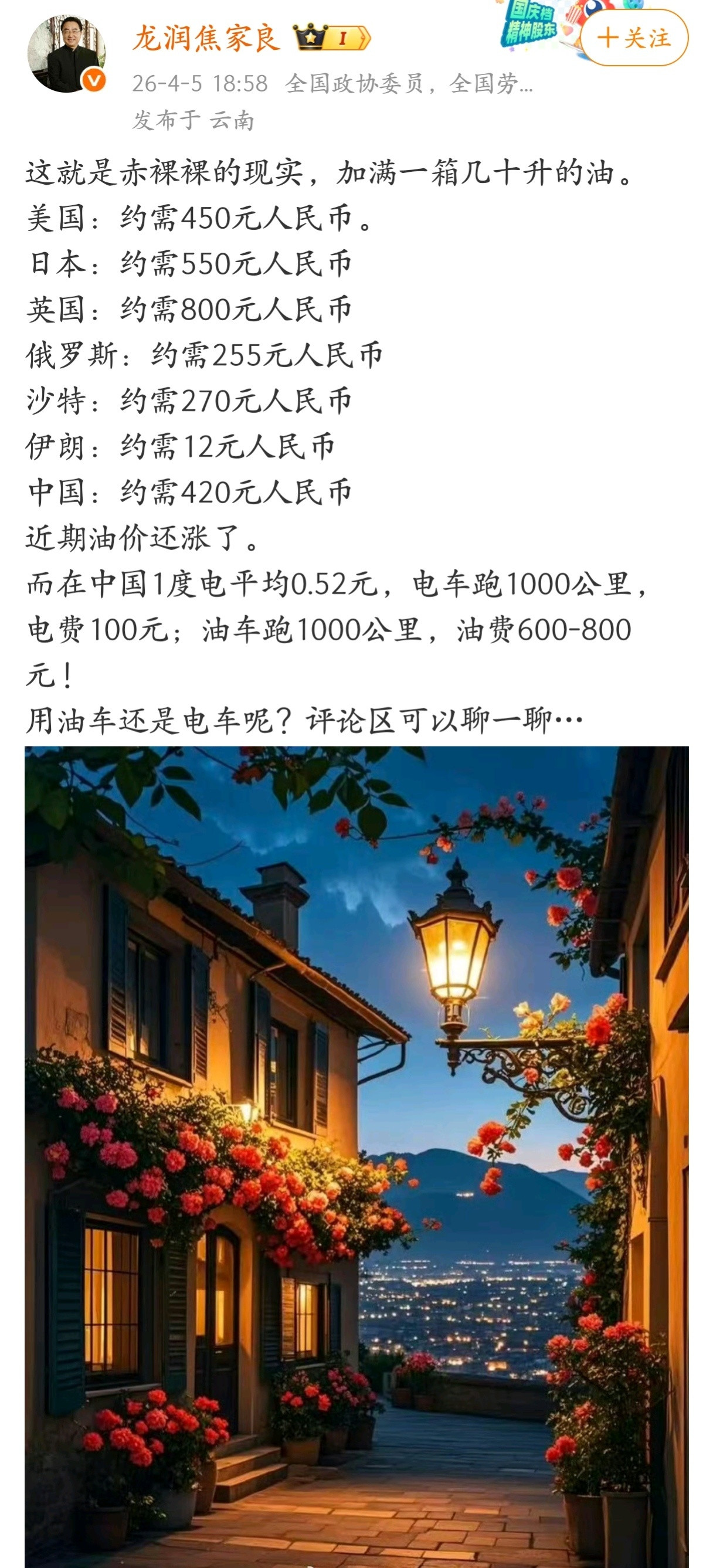

为什么外国不造新能源汽车?长城老总魏建军一句话捅破窗户纸:他们也有技术,他们不是不会造电车,是他们压根不想造!

为什么这么说呢?先别急着笑,这不是段子,而是近年来全球汽车产业格局变化的一个真实写照。新能源汽车的浪潮自十多年前兴起后,中国不光把自己搞成了大玩家,还成为了全球最大的新能源汽车生产和消费市场,而这背后的原因,远比一句“他们不想造”要复杂得多。

说起新能源汽车产业,绕不开一个现实:全球新能源汽车技术并不只是某一家公司或某一国家独有。外国车企大多数在动力电池、电控技术上都有研发实力,只是他们整体战略并不完全与中国新能源汽车产业的节奏一致。

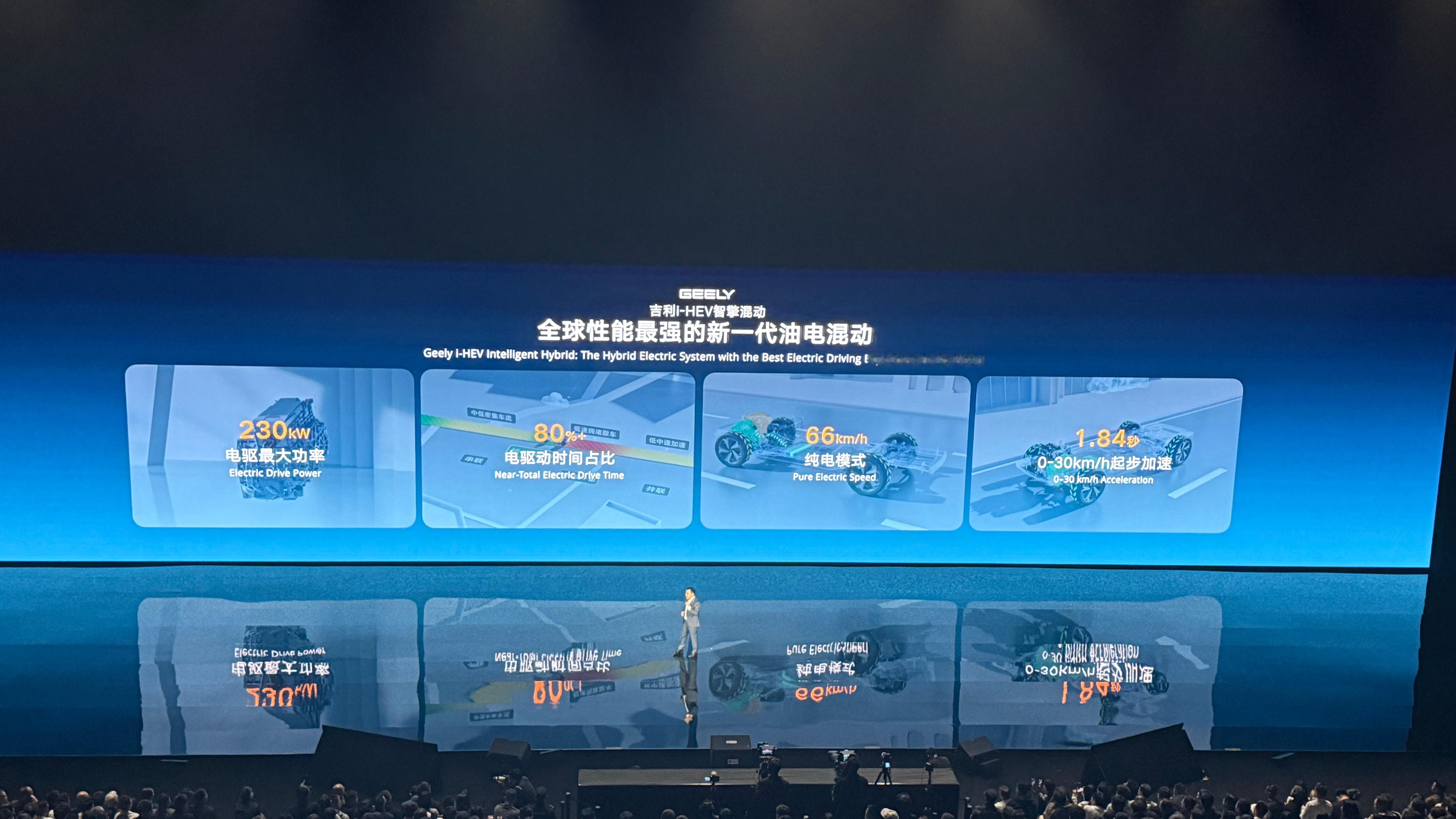

客观来看,中国在动力电池上游核心领域已形成全球领先优势。这不是吹牛,是有数字支撑的。根据中国汽车工业协会最新的数据,中国在锂矿提炼、正极材料、负极材料、电解液与隔膜等关键材料领域市场份额均居全球第一,甚至达到八成以上。宁德时代、比亚迪等中国企业,更是全球电池装机量长期稳居前列。

再回到外国车企身上,他们当然有能力造电动车。你看特斯拉不过是个美国造车的后起之秀,可早在它之前,德国、日本、美系车企都有推出电动车型,比如日产 Leaf、宝马 i 系列等。但这些车型大多属于试水性质,很难撼动传统燃油车的利润结构。

说到这里就有趣了:技术有没?有人才有。但外国车企迟迟不愿意全面“抛弃”传统燃油车路线,背后还有产业链与社会结构的考量。这就好比是一艘巨轮急转舵,不仅要考虑动力、航线,还得顾及船上所有人的安危。

先从产业链说起。传统燃油车时代,德国、日本、美国的车企通过掌控发动机、变速箱等核心技术多年积累出巨大的利润与话语权。燃油车的零部件繁多,从发动机缸体、曲轴、汽缸头到排气系统,无不需要大量供应商和复杂制造流程。

整个产业链就业人数庞大,间接关联了数百万岗位。相比之下,电动汽车的动力系统更简洁,电动机与电池取代了发动机与复杂传动装置,相关零部件更少,自动化程度更高,这意味着传统产业链可能被重构,很多零部件厂、很多就业岗位可能被边缘化。

这对一些传统车企所在国家来说,是个很现实的问题。例如在德国、日本等国家,汽车行业不仅是经济支柱,更关系到成千上万家庭的饭碗。一旦大量转向电动化,就意味着大量传统工人岗位可能流失,社会就业压力陡增。这种现实因素让很多外国车企的高层在战略上更加谨慎,他们不愿意也不敢一夜之间摆脱燃油车模式。

而中国则不同。中国在新能源汽车发展上采取了政策引导、市?激励、基础设施建设三管齐下的方式。早在十多年前,中国政府就启动了针对新能源汽车的补贴、产业扶持与充电基础设施建设计划。

政策驱动下,一大批本土企业快速进入到电池、电机、电控这些核心领域,形成了完整的产业生态链。这就给了中国车企一个优势:可以在大量市场需求的推动下,把新能源车型做得又快、又稳,而且成本随着规模化生产不断降低。

再看利润层面,传统外国车企在过去几十年靠燃油车赚得盆满钵满。投入电动化意味着重构生产线、研发新能源核心技术、改造供应链,这些都需要巨额资金投入。

数据显示,美系一些车企在电动化部门的投入曾出现数十亿美元的亏损;德系一些传统巨头在转型初期也经历过利润下滑。这让他们对电动化转型保持一种“试探式推进”的态度,而不是像中国车企那样全速向前。

相对而言,中国车企拥有更大的市场空间与更成熟的新能源产业链,在国内市场积累经验后,很多企业开始将触角伸向海外。比亚迪、蔚来、理想等不仅在国内市场占据主导地位,还在欧洲、东南亚等市场快速拓展。

有趣的是,外国车企近期也意识到了这个趋势。比如一些传统车厂开始放慢燃油车退出的节奏,尝试燃油与电动并行路线,或者更加注重混合动力技术。这种策略本身并没有错,它是基于对自身产业优势与市场现实的判断,只是让外界感觉他们似乎“不愿造电车”。

不过不可否认的是,全球向新能源转型是大趋势。电动汽车不仅减少了碳排放,也正在改变能源结构和未来交通图景。中国在这一领域的领先,是长期政策支持、技术积累和市场需求共同作用的结果。中国车企走出去,不是炫耀,而是用自己的实力参加全球竞争。

这样看来,魏建军的话并不是一句简单的调侃,而是一种产业观察。外国车企不是不会造电车,而是因为产业结构、社会就业、盈利模式等多重因素,他们在电动化进程中显得更加谨慎。未来的汽车产业,既有燃油车的余温,也有电动车的火焰,而中国正站在这场变革的核心位置,带着全球一起驶向新的时代。