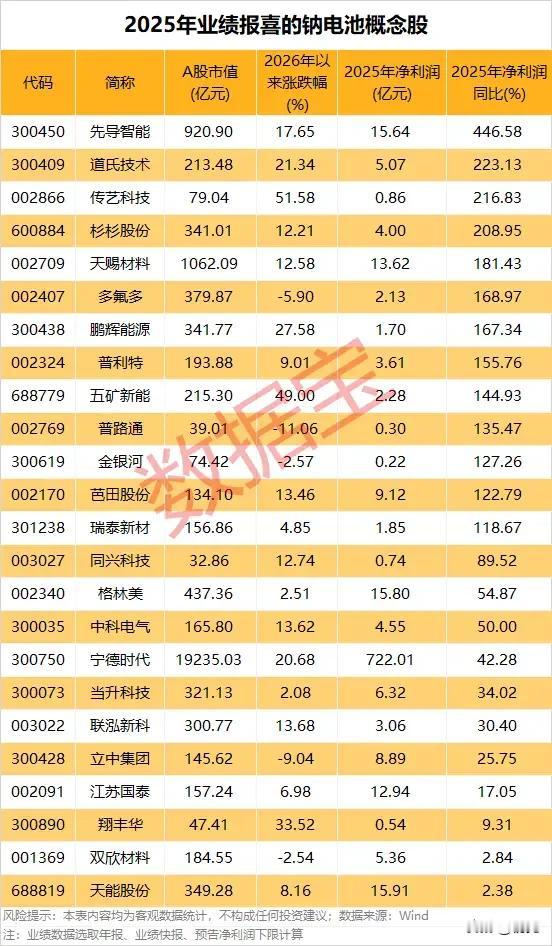

杉杉股份:23年负极龙头跨界硬碳,定义钠电材料量产新标准

杉杉股份依托23年人造石墨产业化积淀,从锂电负极王者转型钠电硬碳量产先锋,率先实现规模化供货,绑定宁德时代等头部客户,以稳定量产与成本优势重塑行业格局。

一、核心优势:产业化经验碾压,硬碳率先落地

1. 技术积淀深厚

2024年研发投入10.37亿元,负极授权专利334项,凭借分布式孔调控、非本征原子掺杂技术,打造第四代高压密硬碳,比容量达350mAh/g,兼具高首效、超快充、超低温、长循环特性。

2. 量产能力领先

建成千吨级自主产线,2025年规划产能扩至5万吨,行业领先,解决硬碳“量产难、一致性差、成本高”痛点。

3. 客户深度绑定

获宁德时代、中科海钠认证批量供货,与宁德时代签订3万吨长期供货协议,客户渠道复用优势显著。

4. 原料路线多元

布局生物质、沥青基、树脂基多前驱体路线,降低对椰壳等单一原料依赖,提升供应链安全。

二、关键突破:四大实战案例彰显龙头实力

1. 产品命名聚焦量产稳定

放弃实验室360mAh/g亮眼指标,定名第四代高压密硬碳,保障量产一致性,贴合电芯厂实际需求。

2. 通过宁德时代极限测试

攻克-40℃、3C循环500周难题,容量保持率达81.5%,拿下3万吨大额订单。

3. 5万吨产能果断落地

凭借产业预判提前扩产,靠老师傅工艺经验解决放大难题,抢占规模红利。

4. 理性应对新势力竞争

不盲目追高容量,聚焦首效、低温、成本、量产稳定性,构建综合竞争壁垒。

三、产业链核心受益标的

- 杉杉股份:人造石墨龙头,硬碳量产领先,深度绑定头部电池厂,业绩弹性充足。

- 宁德时代:钠电龙头,与杉杉签订长单,锁定优质硬碳供应,加速钠电产业化。

- 中科海钠:钠电技术领军企业,批量采购杉杉硬碳,推进产品商用。

- 华阳股份:布局钠电全产业链,与硬碳厂商协同,受益行业规模化。

- 美联新材:布局硬碳前驱体,受益钠电材料需求爆发。

- 七彩化学:联手布局钠电硬碳,共享产业增长红利。

四、行业地位与未来展望

杉杉以成熟制造体系、严苛品控、成本控制能力,为硬碳树立量产新标准,推动行业从实验室走向规模化。

在钠电产业化进程中,其规模、客户、技术协同优势突出,有望复制人造石墨龙头地位,成为钠电负极核心供应商。

以上信息仅供参考,不构成投资建议。

锂电池行业头部企业有哪些?