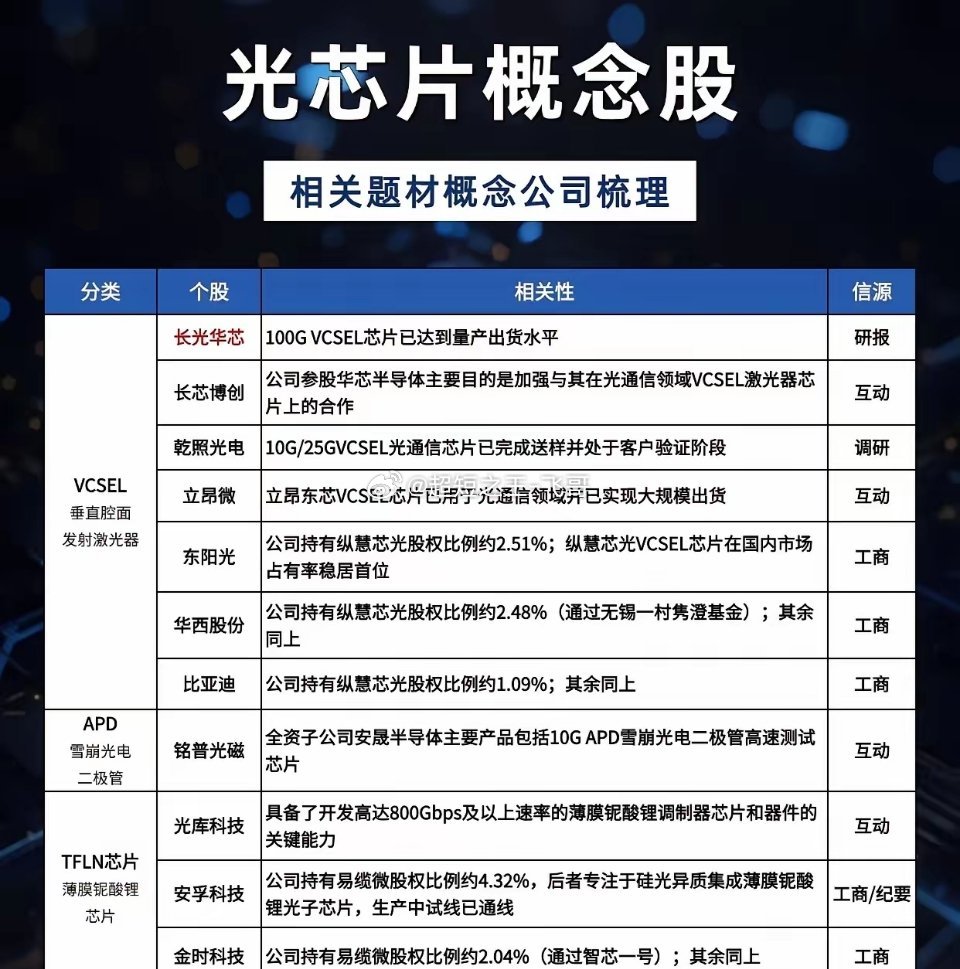

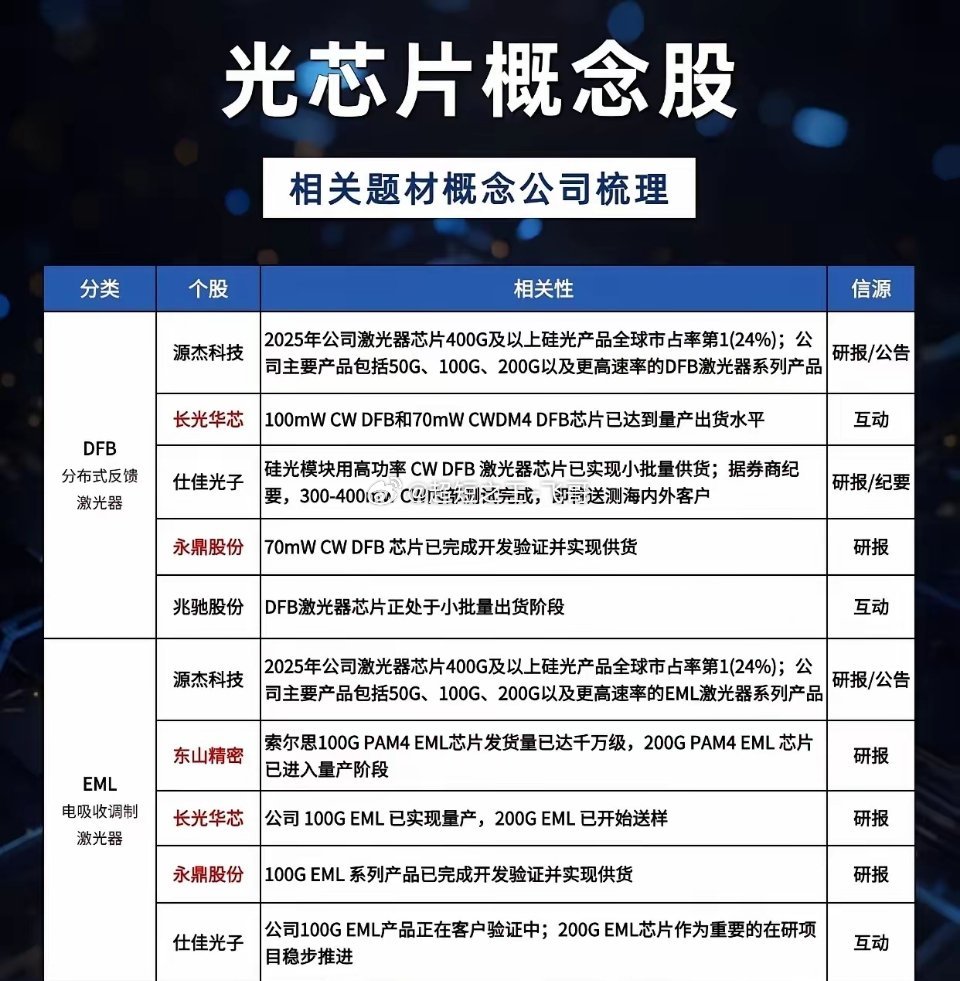

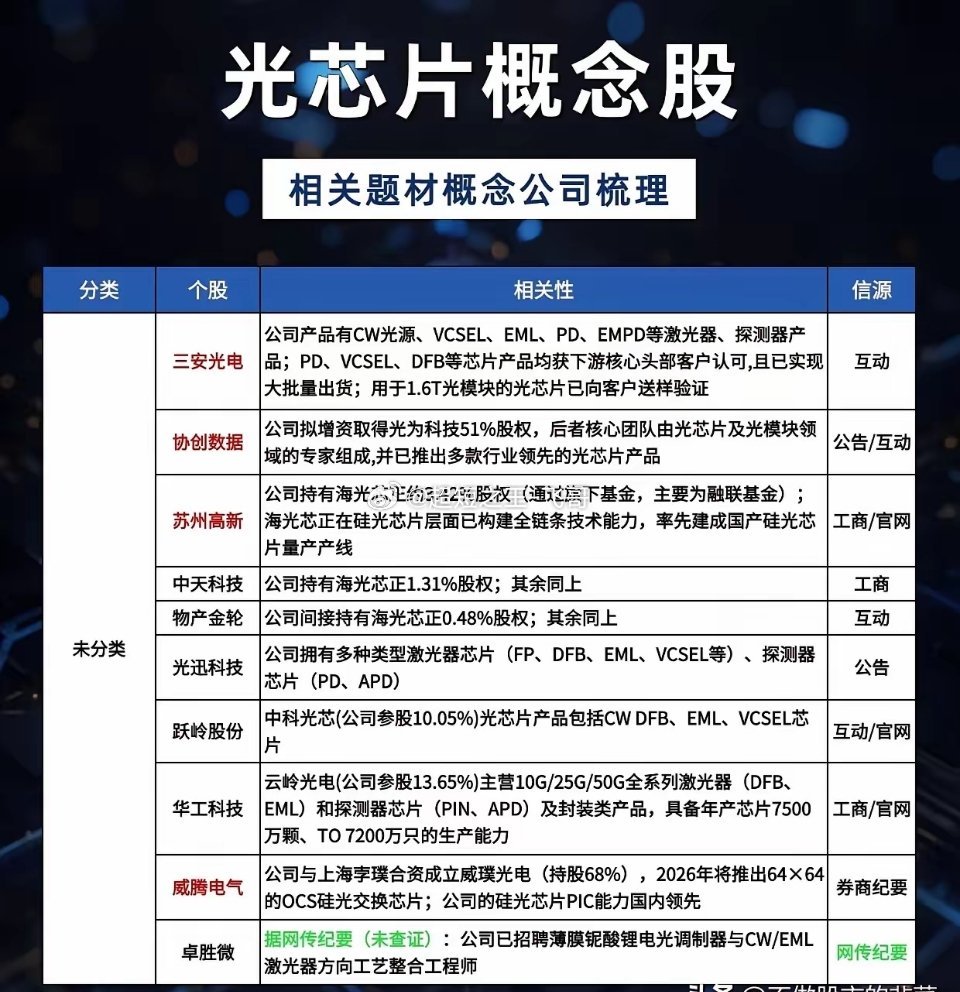

光芯片,AI算力的“心脏”,谁能跑出中国芯?当AI算力竞赛进入白热化,光模块的高速迭代背后,藏着一个决定性能上限的“隐形王者”——光芯片。你可能不知道,一枚400G光模块中,光芯片成本占比超40%,而高端光芯片长期被海外巨头垄断。如今,国产替代的浪潮正加速袭来,谁能拿下这颗“心脏”,谁就能抢占算力时代的话语权?一、核心逻辑:算力爆发,倒逼国产突破AI大模型训练对带宽的需求呈指数级增长,推动光模块从400G向800G、1.6T升级,而光芯片正是实现高速传输的核心。此前,高端EML、DFB芯片依赖进口,国内厂商长期受制于人。但随着国内厂商在材料、工艺上的突破,从源杰科技400G以上硅光产品全球市占率24%,到长光华芯实现100G/200G EML量产送样,国产光芯片正加速从0到1、从1到N的跨越。二、产业链全景:从DFB到EML,国产梯队初成型当前光芯片赛道,正按技术路线形成清晰的国产梯队:DFB激光器:源杰科技以400G+硅光产品领跑,仕佳光子、永鼎股份实现中功率芯片供货,兆驰股份进入小批量出货阶段; EML激光器:源杰科技、长光华芯、东山精密实现100G量产,200G产品送样或进入产线,仕佳光子、永鼎股份稳步推进; VCSEL/APD等细分:长光华芯100G VCSEL实现量产,铭普光磁布局APD芯片,光库科技、安孚科技在薄膜铌酸锂调制器领域卡位关键技术。三、案例佐证:龙头卡位,产能与订单共振源杰科技作为行业标杆,其400G+硅光产品全球市占率已达行业第一,50G-200G DFB/EML芯片批量供货头部客户;长光华芯在DFB、EML、VCSEL三大路线全面突破,100G芯片实现大规模出货;永鼎股份70mW DFB、100G EML均完成开发验证并实现供货,成为国产替代的重要力量。光芯片赛道的本质,是一场“算力时代的国产突围战”。当前,行业正处于“从技术验证到规模化量产”的关键节点,叠加AI算力需求持续爆发,具备量产能力、客户验证进度领先的厂商,将迎来业绩与估值的双重戴维斯双击。