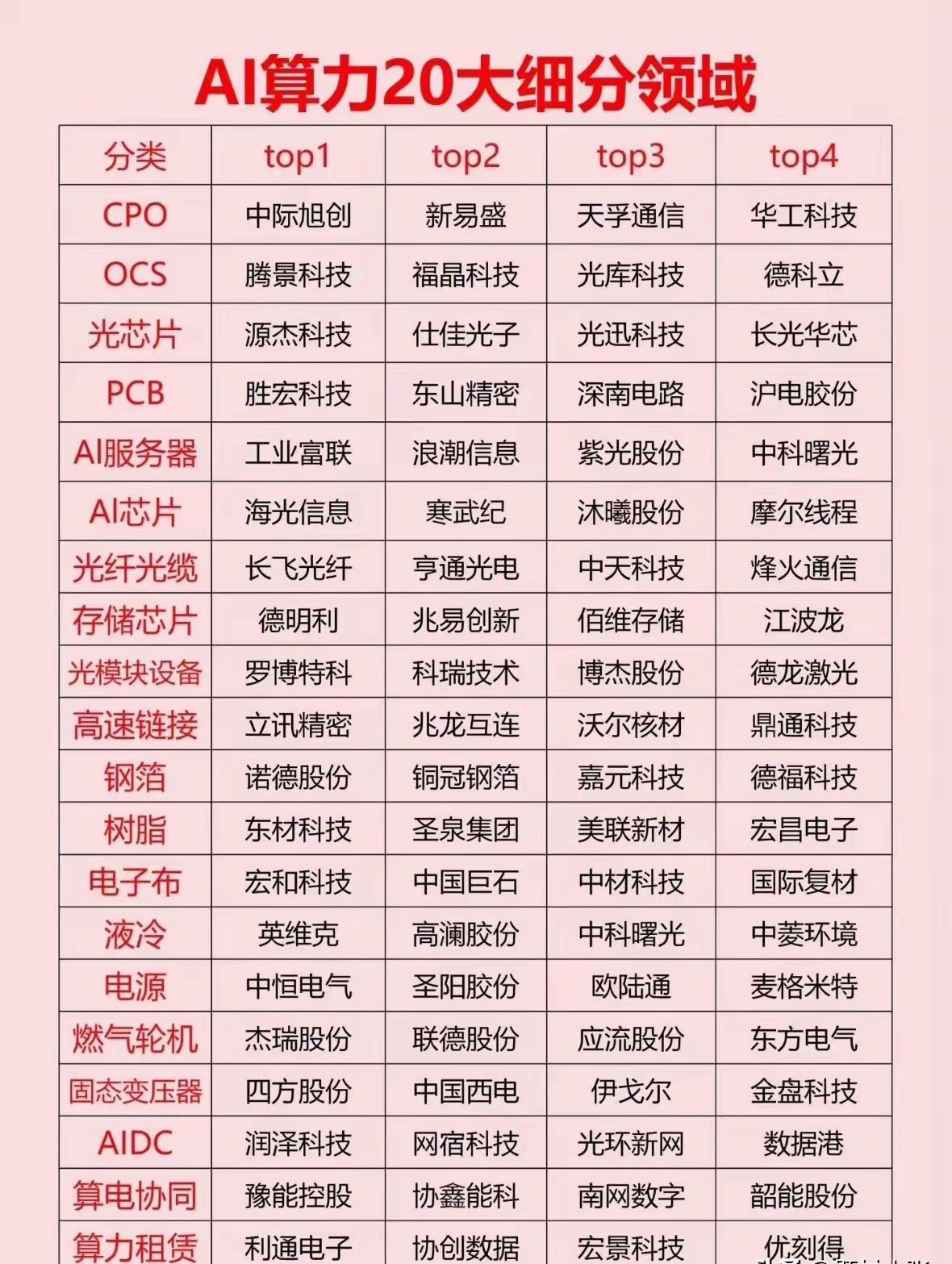

📊 关于 AI 算力产业链 CPU 需求的观点讨论

🤔 虽然我同意 CPU 很强大,而且这一点过去一直是相关推介的核心支柱,但我认为我们有点超前了:

💡 - CPU 没有像内存、光学元件等那样大幅提价,因为它们无法做到这一点。

📌 他们正在提高 LDD 定价来弥补 BOM 成本膨胀(内存、台积电晶圆)。

💡 - 正确看待 CPU 需求的方式是超大规模运营商支出的百分比,而不是 “附着” 于 GPU 的多少,原因有很多。

📊 它仍然是 “份额” 输家。

📈 在乐观情景下,我认为很难看到超大规模运营商的 CPU 收入在 2026 年增长速度超过资本支出基础。

💡 - AMD 和英特尔实际上并没有大幅超出他们的数据中心业绩。

📌 AMD 如果没有 MI308X,在第四季度本会仅以不到 1% 的幅度超过华尔街数据中心收入预期,而 MI308X 对于 “超级周期” 的第一阶段来说有点逊色。

🤔 CPU 不能像内存 / 光学元件那样猛涨价,这个判断在 “普通紧缺” 源场景里是合理的,就像今年年初一样,只有 10% 的涨价。

💡 但他的前提是,每块 GPU 带几个 CPU 的比例是主要的 CPU 增量:“如果没有 MI308X,第四季度数据中心收入只会比华尔街预期高不到 1%” 这个数据点很有价值,充分说明了现在 CPU 增长的来源,智能体(agentic)流程带来的增量几乎为零。

📈 但是很明显未来并不是这样,软件 API 调用是指数型上升的,现在还处于完全没有起步的微小阶段。

⚠️ CPU 短缺的 “欠账” 会越来越多,早晚要还的,因为这是结构性的比例变化。

📌 现在一个智能体(agent)调用的 CPU 还不多,以后会越来越多,API 就像是 GPU 的手脚一样,CPU 以后会成为结构性瓶颈。

📊 每一个 GPU 产生的 token 每一代是翻倍的,那么以后每一个 GPU 能批量同时支持的智能体(agent)也是越来越多的,也就对应了调用的 CPU 线程也越来越多,所以 CPU 不够会成为瓶颈。

💡 “CPU 仍是资本支出份额输家” 这个说法在 2026 年没啥问题,因为现在确实不是瓶颈。

📌 但是在智能体(agent)编码量一年十倍的背景下,以及每一个 GPU 的 token 吞吐量每一代都翻倍的背景下,2027-2028 年呢?

🔍 我们要用动态的眼光看问题。

💡 他的数据点反而支持了我的论点:我的四个逻辑点里,第一个逻辑点明确强调了,“这部分 CPU 主要是各家 AI 芯片绑定自研,并不是纯粹的 CPU 服务器,其实不算是外部 CPU 服务器的机会”,也就是说,在软件 API 调用指数型增长的机会目前仍然是零的情况下,CPU 已经涨价 20%,已经供不应求了。

❓ 那等软件 API 调用指数型增长的时候,CPU 得涨价多少?