资本狂潮遇冷!机器人租赁行业洗牌加速迎生态重构

技术迭代、政策加持、成本与需求多重驱动,我国机器人租赁行业迎来爆发式增长,企业数量激增超108万家,资本市场持续狂热。行业同时深陷价格战泥潭,产能、标准、技术多重瓶颈凸显,正从野蛮生长加速迈向平台化、生态化规范发展新阶段。

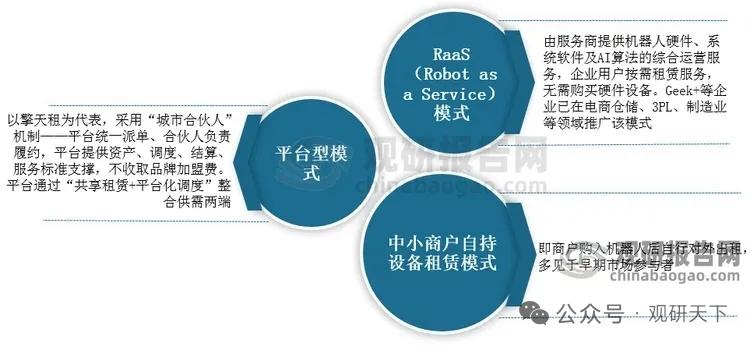

机器人租赁核心是将机器人转化为共享资源,大幅降低企业使用门槛,主流商业模式涵盖平台型、RaaS、中小商户自持设备租赁三类。应用场景持续拓宽,商业娱乐与服务领域最为活跃,企业年会、商场开业、文旅展演等短期租赁需求激增;工业制造、物流领域RaaS模式落地成熟,医药仓储案例实现人效提升200%、成本下降30%以上;同时逐步延伸至服务业、能源特种巡检等领域,应用边界持续拓展。

行业爆发式增长源于四大核心驱动因素。技术快速迭代催生企业“购买焦虑”,租赁模式规避设备快速淘汰的沉没成本;单台机器人高昂购置成本,通过租赁模式缓解中小企业“买不起、养不起”难题;消费级场景需求全面释放,节假日租赁订单排满,机器人“打零工”模式快速普及;政策层面,《“机器人+”应用行动实施方案》明确多领域创新应用目标,为行业发展提供坚实制度保障。

市场热度持续攀升,资本与企业双端全面爆发。我国机器人相关存续企业超108.6万家,广东、江苏两省企业数量合计超33.5万家,占比超三成。资本市场狂热不减,租赁平台擎天租成立仅三月估值飙升至30亿元,完成亿元级天使轮融资,投资方涵盖硬科技资本与娱乐圈资本,行业融资热度居高不下。

行业高速扩张背后,多重挑战亟待突破。价格战持续加剧,机器人日租金跌幅高达九成,行业毛利率大幅收窄,部分商户被迫折价抛售设备离场;人形机器人量产产能不足,制约租赁平台规模化扩张;行业标准缺失,价格混乱、服务质量参差不齐,缺乏统一定价与服务规范;技术稳定性与二次开发能力短板凸显,适配复杂场景能力不足,具备商业化二次开发能力的公司不足50家,行业整体仍处于烧钱圈地阶段。

中长期来看,行业发展趋势明确,生态重构全面开启。行业竞争从技术比拼转向全链条生态竞争,推动制造、零部件、系统集成全环节协同降本;平台化整合趋势不可逆,标准化调度与定价模式将主导行业发展;应用场景持续向工业端延伸,智能制造与柔性制造将打开更大市场空间;盈利模式从硬件销售转向服务主导,场景化、专业化服务将提升用户核心黏性。

以上信息仅供参考,不构成投资建议。