乳蛋白供需缺口扩大!国产企业加速突围抢占市场

酪蛋白放量增长叠加乳清蛋白价格持续走高,乳蛋白行业供需错配格局加剧。海外头部企业加速扩产布局,国内龙头借政策东风发力国产替代,行业竞争全面进入白热化阶段。

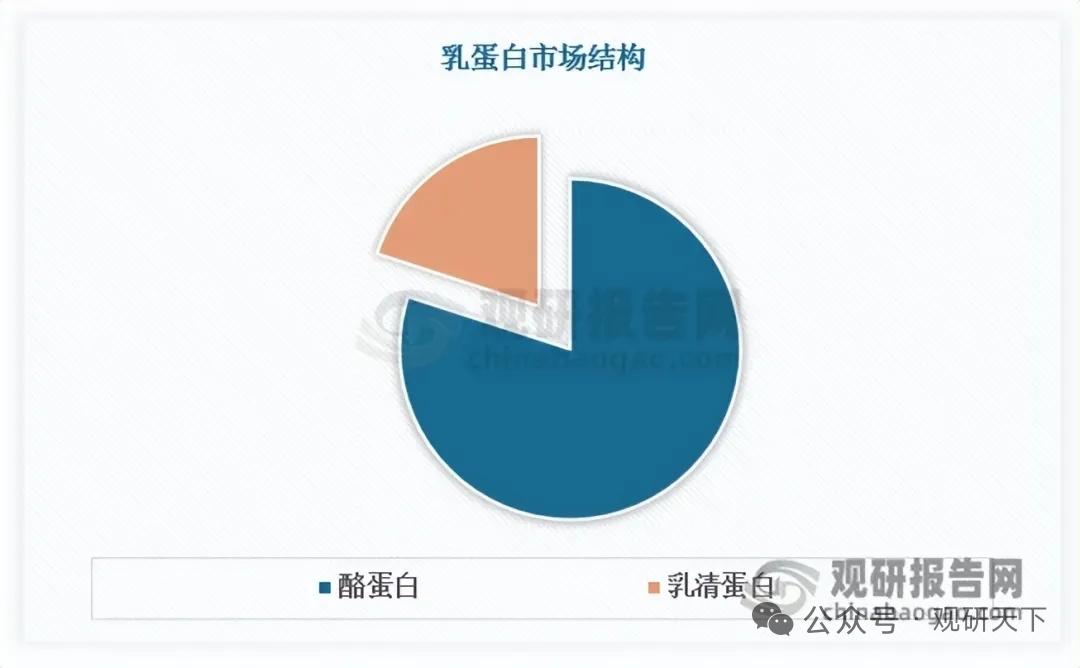

乳蛋白分为酪蛋白、乳清蛋白两大核心品类,市场需求与发展前景差异显著。酪蛋白占乳蛋白总量80%,饱腹感强、适配运动修复与夜间营养补充,重组酪蛋白凭借合成生物技术迎来放量机遇,2024年全球市场规模达38.1亿美元,预计2030年将增至50亿美元。乳清蛋白占比20%,吸收快、生物活性强,高度适配婴配、膳食营养等高价值场景。2023版婴配新国标将0-6月龄产品乳清蛋白占比下限提至90%,直接推高高纯度原料需求,而我国乳清蛋白进口依赖度超85%,2024年国内市场价格已攀升至91353元/吨,供需缺口持续扩大。

全球乳蛋白市场进入产能扩张周期,海外龙头企业加码高端产能抢占市场。恒天然扩建奶粉厂,2026年将投产高端乳清蛋白产品供应全球;阿克特斯营养收购乳清蛋白加工厂,强化蛋白原料领域布局;蒂兰投资1.26亿欧元提升高端乳清原料产能,应对市场增长需求。

国内乳蛋白行业迎来国产替代黄金机遇,政策加持下本土企业加速突围。《健康中国2030》《国民营养计划》等政策鼓励行业精深加工与国产替代,伊利、飞鹤、蒙牛等龙头企业率先突破。

伊利

全品类乳蛋白龙头,实现乳铁蛋白、浓缩乳清自产,覆盖多应用场景。

飞鹤

自控奶源优势突出,实现11种婴配专用核心乳蛋白原料自主供应。

蒙牛

依托奶源与渠道优势,布局乳清加工与功能蛋白赛道。

圣元、完达山

凭借婴配与特医资质,深耕乳铁蛋白、水解乳清等差异化产品。

嘉必优、科拓生物

聚焦合成生物学技术,布局生物合成乳蛋白细分赛道。

国产企业通过技术突破与全产业链布局,逐步打破海外企业垄断,在婴配、运动营养等核心领域持续提升市场份额,行业竞争格局迎来重构。

以上信息仅供参考,不构成投资建议。