提前还房贷的人,最糊涂?银行员工直言:很多人还在“白送钱”

提前还房贷,到底是明智还是糊涂?一位银行员工私下透露:很多人急着还钱,不仅没省下利息,反而在给银行“白送钱”。原因就出在还贷的时机和方式上。

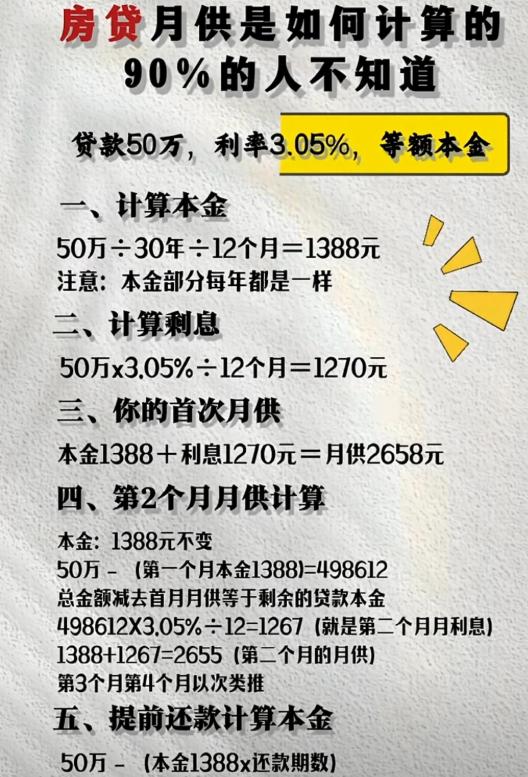

✅还款方式选错,是最大的坑。提前还贷时,银行通常会问:选“缩短年限”还是“减少月供”?不少人觉得每月少还几百块更轻松,就选了“减少月供”。结果呢?年限没变,利息几乎没少。因为利息是按剩余本金算的,年限越长,利息总额越高。正确的做法是选“缩短年限”,年限越短,省下的利息越多。同样是提前还20万,选缩短年限能省十几万,选减少月供可能只省几万。

✅还贷时间不对,等于白送钱。如果你是等额本息还款,已经还了超过三分之一期限,大部分利息其实已经付完了,剩下的主要是本金。这时候提前还,省不了多少利息。等额本金还款如果已还超过一半期限,同样没必要提前还。银行员工直言:这个阶段还钱,银行偷着乐,你亏大了。

✅忘记算违约金和等待期,也是隐形损失。很多银行规定,贷款不满一年或三年就提前还款,要收违约金,少则几千,多则上万。更坑的是,申请提前还贷后,银行可能要排一两个月才扣款。这段时间,你的钱在账户里躺着,房贷利息照算不误。等一个月就是几百上千的利息,等于白送给银行。

✅手里留够应急钱,比提前还贷更重要。把全部积蓄拿去还贷,万一失业、生病、急用钱,房子又不能马上变现,只能借钱或者断供。聪明人会在留足6到12个月备用金之后,再用闲钱提前还贷。别为了省利息,把自己逼进死胡同。

提前还贷不是不能做,但得算清楚账。选对方式、选对时机、留足现金,才能真正省钱。否则,你以为是聪明,其实是给银行送钱。