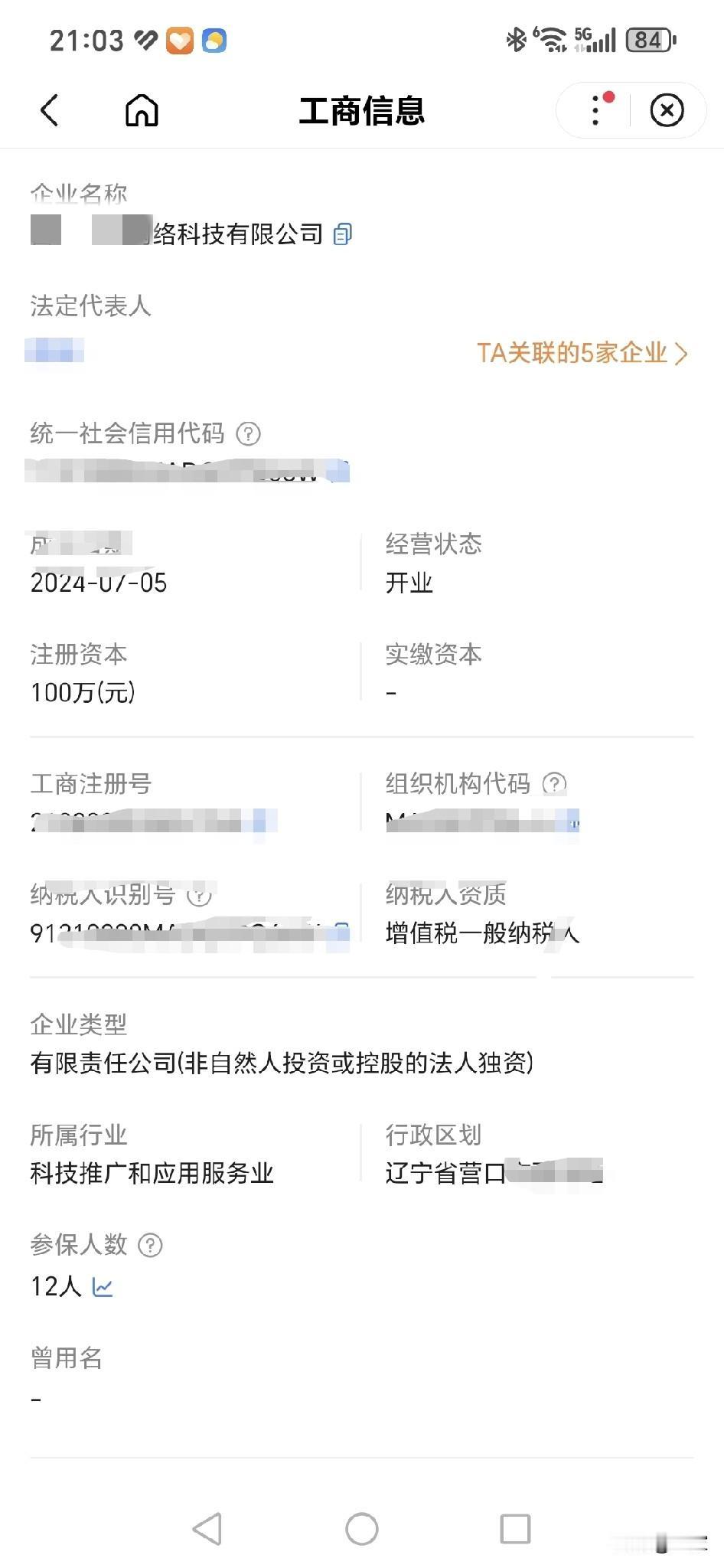

如今从事助贷业务是否毫无下限呢?一家注册资本仅100万元且未实际缴纳资金的地方市级小公司,竟也能开展助贷业务,难道仅靠一张第二类电信增值业务许可证就行?

我十分疑惑,消费者通过助贷平台申请贷款时,第一步便是在平台注册账户信息,其中涉及消费者重要隐私。尽管贷款由银行发放,助贷平台仅充当类似中介的角色,但关键问题在于,这样一家小众公司如何保障消费者的个人金融信息安全?

难道就凭那100万元的注册资金?若助贷平台失联,谁来承担责任?况且,助贷平台掌握着大量消费者个人隐私信息,这样的小微公司是否有能力承担相应责任?

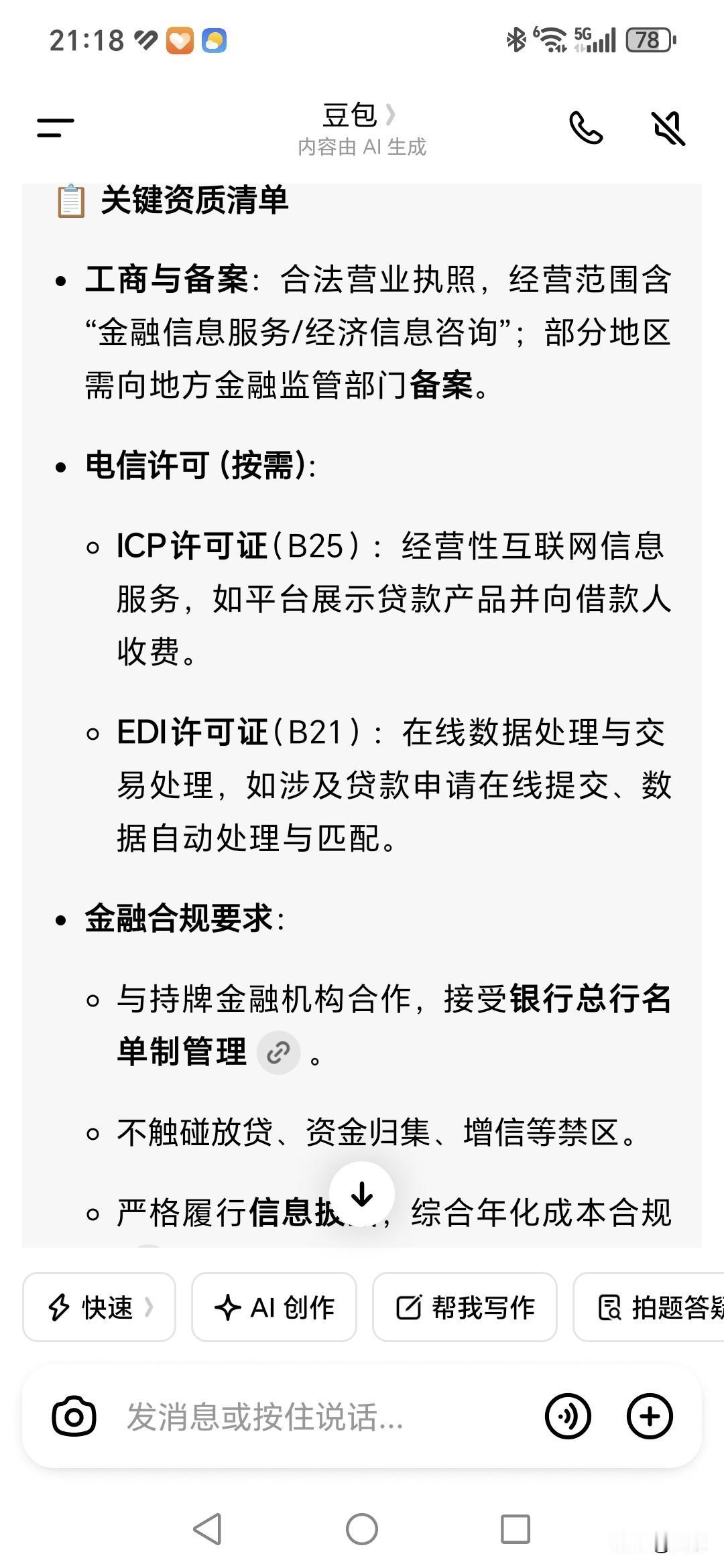

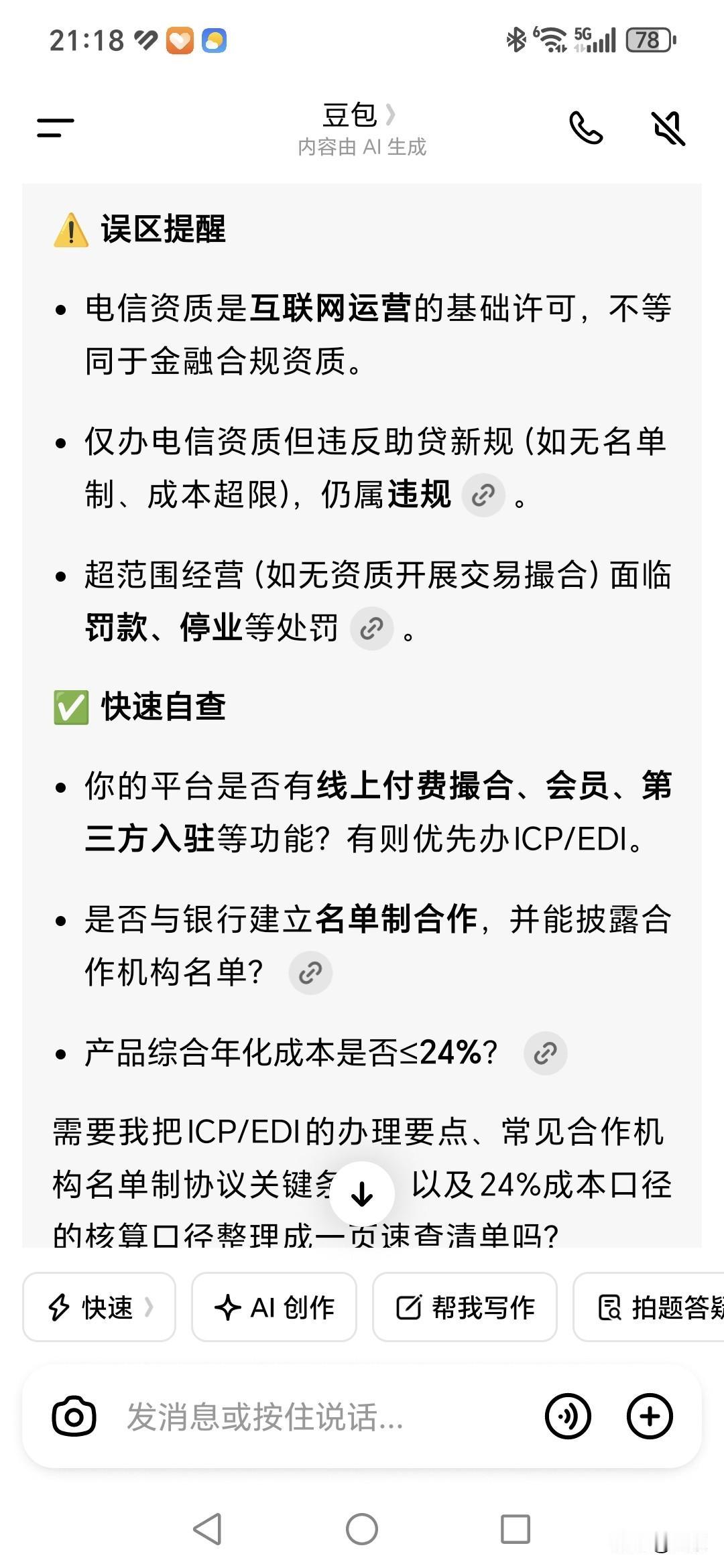

助贷潜规则 助贷资质