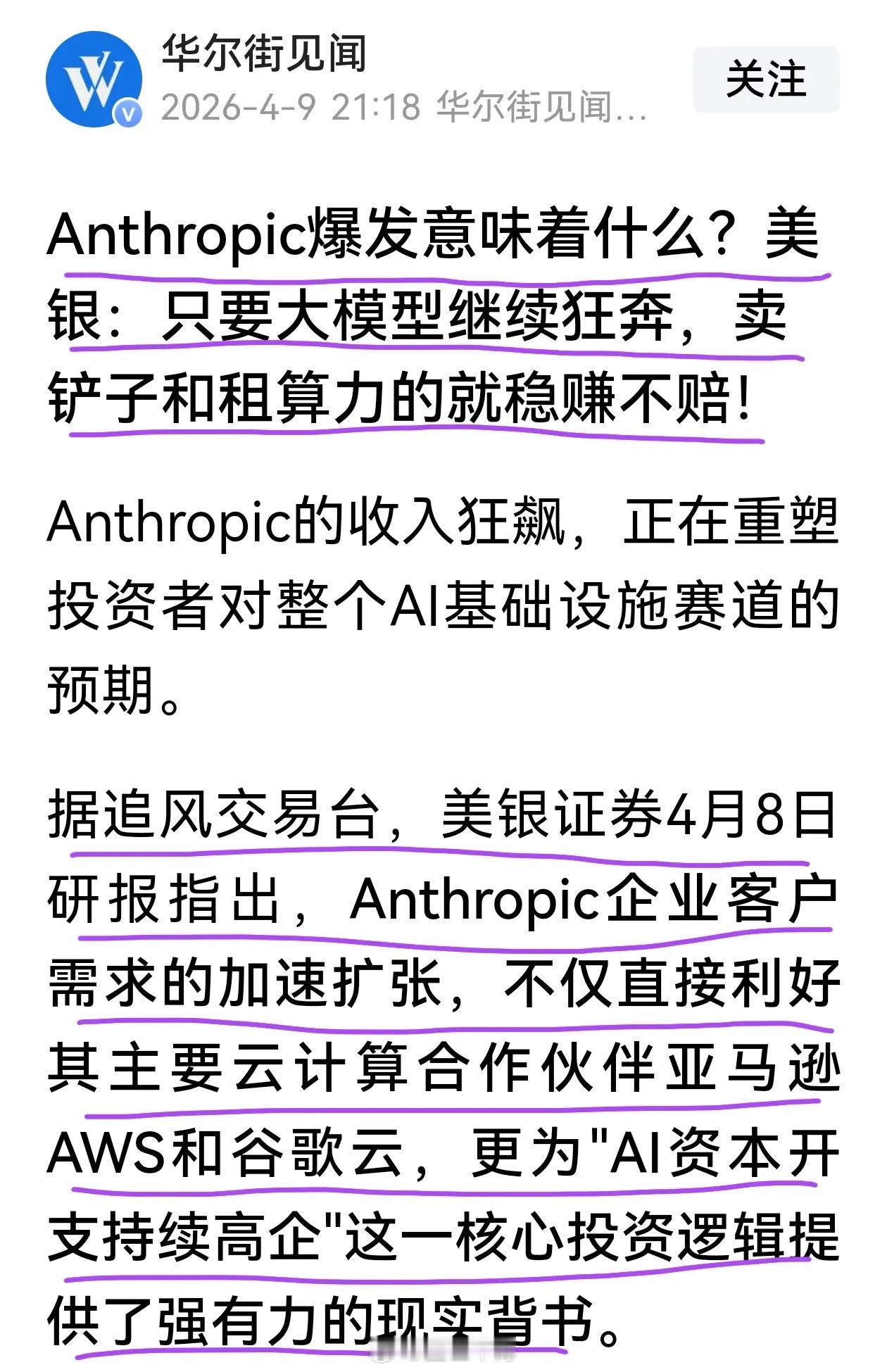

美银的观点:只要大模型继续狂奔,卖铲子的和租算力的就稳赚不赔。看来AIDC设备产业链和AIDC租赁业务板块行情还会继续舞。美银是在分析 Anthropic 的营收近乎垂直上升时得出这一结论的,其年化营收运行率(ARR)2025年底是90亿美元,2026年2月是190亿美元,3月是300亿美元,增速超出人们的想象。其核心动力是企业愿意为AI掏钱了,年化消费超过100万美元的客户数,在一个多月的时间从500家增加到了1000家。实际上国内的大模型收入也是爆发增长的,港股上市公司智谱AI、MiniMax的营收增长大超预期,股价也随之大幅上涨。阿里、腾讯大厂的云服务业务也开始涨价了。2025年关于AI泡沫的质疑很多,主要是模型的收入不足以覆盖投资成本,市场预期是非常悲观的。现在随着应用落地,词元消耗指数级增长,算力需求大幅增加,模型公司盈利模式逐步清晰,收入呈爆炸性增长,行业投资逻辑更清晰了,这样算力投资就形成正循环,卖铲子的和租算力的就稳赚不赔了。AI作为新的工业革命,算力是基础,应用场景逐步落地,算力已是供不应求,AIDC设备和AIDC租赁的好日子会持续。A股市场上,AI设备产业链是持续热点,但算力租赁有所动作,还没形成气候,后面空间还是值得期待的。