在AI算力需求爆发式增长的驱动下,作为数据传输核心硬件的光模块正经历从400G到800G、1.6T乃至3.2T的代际升级。这一变革不仅催生了光模块本身的巨大市场,更引爆了其上游生产环节——光模块设备的景气度。

1. 速率升级,工艺重构:AI训练与推理集群规模持续扩大,对网络带宽提出极高要求。光模块速率正从400G全面迈向800G,并加速向1.6T升级。速率提升意味着对生产精度、稳定性和一致性的要求呈指数级增长。传统依赖人工的组装、耦合、检测方式已无法满足高端产品量产需求,自动化、高精度设备成为刚需。

2. 出货量激增,扩产迫在眉睫:根据产业调研,2025年全球800G光模块出货量预计达1800-2000万只,2026年需求指引已上修至3500-4000万只;1.6T光模块则将从2025年的百万只级别,跃升至2026年的1400-1500万只。面对如此激增的需求,全球龙头光模块厂商产能持续吃紧,进入密集扩产周期。

3. 海外建厂,自动化需求更迫切:为贴近北美客户并规避贸易风险,国内光模块龙头纷纷在东南亚、墨西哥等地建厂。海外人工成本高企且熟练工人短缺,使得自动化产线的性价比和必要性更加凸显,进一步拉动了设备出海需求。

4. 国产替代提速。在中低端设备环节国产化率已较高,但在高精度贴片机、金丝键合机、高端测试仪器等领域,海外企业仍占据主导。当前紧迫的扩产需求和供应链安全考量,正推动下游客户加速验证和导入国产设备,替代窗口已经打开。

光模块设备产业正处于一个由技术升级、需求放量、产能转移和国产替代四重动力叠加驱动的高景气周期起点。

据测算,一条年产100万只800G光模块的自动化产线,设备投资额约为5-6亿元人民币;1.6T产线投资额更高,约6亿元。

以2026年新增800G/1.6T出货量约6000万只测算,对应的新增设备市场空间约300亿元。2027年若新增8000-9000万只产能,设备市场空间将进一步扩容至400-500亿元。相较此前全球不足百亿的市场规模,呈现翻倍乃至数倍的增长。

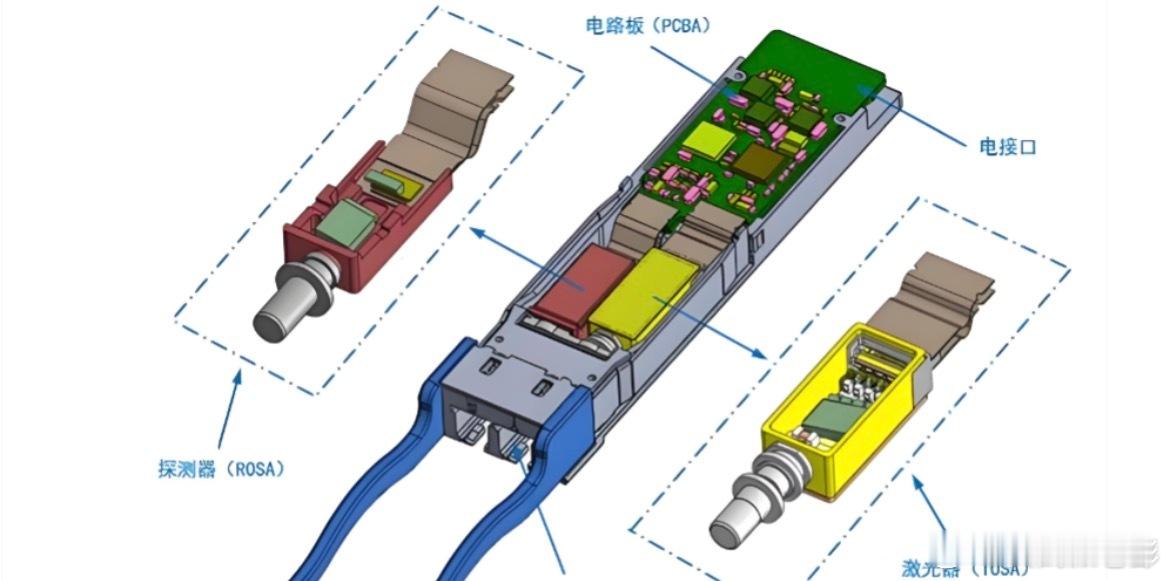

光模块生产主要包括五大环节:贴片(固晶/共晶)、键合、光耦合、自动化组装/封装、老化测试。其中,耦合、贴片和测试是技术壁垒最高、价值量最集中的环节。

光耦合设备(价值量占比约40%):这是光模块生产的核心专有设备,负责将激光器、光纤等光学元件进行亚微米级的高精度对准与固定。随着速率提升,精度要求从微米级升至0.05μm级,设备价值量最高。

贴片设备(价值量占比约20%):主要包括固晶机和共晶机,用于将光芯片、电芯片等精密贴装到基板上。高速产品要求极高的贴装精度和速度,设备正向半导体级先进封装设备演进。

测试设备(价值量占比约20%-40%):涵盖老化测试、功能测试及在线AOI(自动光学检测)等。高速光模块对测试带宽、一致性和效率要求严苛,测试仪器(如示波器、误码仪)和自动化测试平台需求旺盛。该环节目前仍由是德科技(Keysight)、安立(Anritsu)等海外龙头主导,国产替代空间广阔。