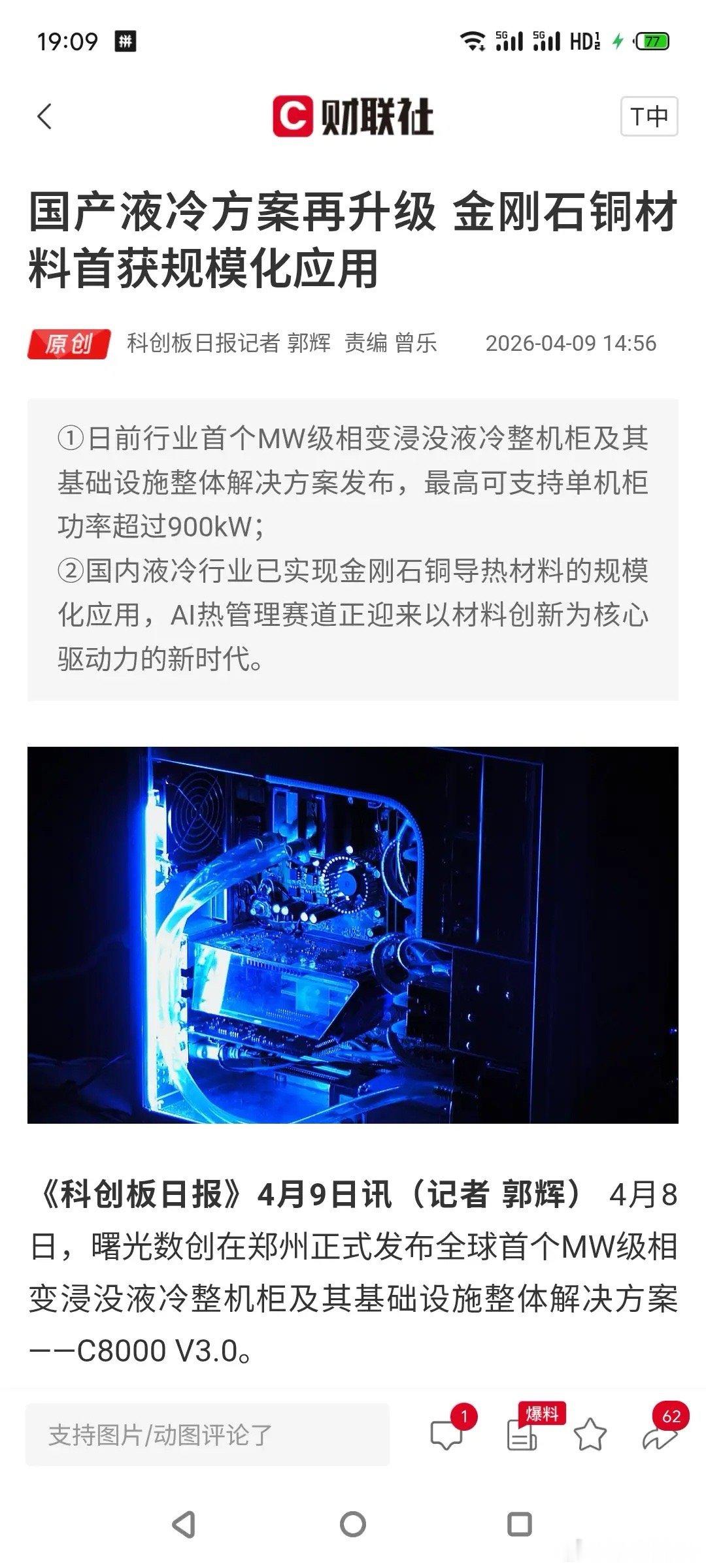

国产液冷材料迎来巨大升级,这些公司将从中收益国产液冷方案再升级,金刚石铜材料首获规模化应用,液冷与金刚石铜材料的技术突破,将直接利好曙光数创、中科曙光等液冷龙头,黄河旋风、中兵红箭等金刚石材料企业,以及英维克、高澜股份等液冷配套厂商,产业链协同效应显著 。一、液冷系统核心供应商1. 曙光数创(872808.BJ):作为本次MW级相变浸没液冷整机柜方案(C8000 V3.0)的发布者,公司在郑州正式推出全球首个兆瓦级方案,最高支持单机柜功率超900kW,散热能力达200W/cm²,是传统液冷的3-5倍。更关键的是,该方案首次在国内液冷行业实现金刚石铜导热材料规模化应用,导热率提升80%,助力芯片性能提升10% 。随着英伟达放开液冷供应商权限,公司作为国内浸没液冷市占率近60%的龙头,有望切入全球高端供应链,抢占高价值市场份额 。2. 中科曙光(603019.SH):曙光数创的控股股东,在液冷技术研发与市场推广上给予强力支持。公司作为中科院系企业,深耕高端算力领域,国内超60%的超算中心采用其液冷方案,将充分受益于液冷技术的规模化应用和金刚石铜材料的创新突破。3. 英维克(002837.SZ)、高澜股份(300499.SZ):国内液冷领域的重要参与者,在冷板液冷、浸没液冷等技术路线上均有布局。随着液冷方案从风冷全面转向液冷,数据中心液冷新增用量预计超过过去五年总和,这些公司将迎来订单爆发期。二、金刚石铜材料核心供应商1. 黄河旋风(600172.SH):国内CVD金刚石热沉片龙头,全球唯一掌握HPHT+CVD双技术,率先实现8英寸热沉片量产并获英伟达H200认证。公司热导率达1000-2200W/m·K,良率超85%,已获得华为、中芯订单。我国金刚石单晶产量占全球90%以上,河南人造金刚石产量占80%,公司作为河南金刚石龙头,将充分受益于金刚石散热市场规模(2028年预计达172-483亿元)的快速扩张。2. 中兵红箭(000519.SZ):全球工业金刚石龙头,散热业务根基深厚。公司在金刚石材料研发与生产上具有技术优势,随着液冷与金刚石材料增强形成叠加效应,AI热管理赛道迎来材料创新驱动新时代,公司将迎来发展新机遇。3. 力量钻石(301071.SZ):河南人造金刚石重要生产企业,预计2025年第三季度实现2英寸及以下热沉片小批量量产,已通过英伟达实验室测试。公司凭借强大设备产能,为产品落地提供保障,有望在金刚石散热市场中占据一席之地。4. 国机精工(002046.SZ):设备+材料全产业链布局,MPCVD设备市占率领先,为金刚石材料生产提供核心装备支持。随着金刚石散热需求爆发,设备需求将同步增长,公司将充分受益于下游扩产与技术升级需求。三、产业链协同受益公司1. 江西铜业(600362.SH):作为宁波赛墨科技的战略投资方,赛墨科技自主研发的金刚石铜微通道产品在曙光数创方案中实现规模化落地应用。江西铜业作为国内铜业龙头,为金刚石铜材料提供优质铜基材,将受益于金刚石铜材料的规模化应用浪潮。2. 中恒电气(002364.SZ):宁德时代拟41亿元战略入股控股股东,公司将围绕算电协同等领域开展合作。液冷技术是数据中心降低PUE的关键路径,公司在电力电子领域的技术积累,有望与液冷方案形成协同,提升数据中心能源利用效率 。3. 浪潮信息(000977.SZ)、紫光股份(000938.SZ):全球液冷数据中心重要参与者,随着液冷方案在数据中心的渗透率提升,这些服务器厂商将加大液冷服务器的生产与销售,带动液冷系统和金刚石铜材料的需求增长。四、投资逻辑与市场前景液冷技术的规模化应用与金刚石铜材料的创新突破,是AI算力高密度化发展的必然结果。英伟达GB300阶段放开液冷供应商权限,打破原有封闭供应体系,为大陆液冷厂商提供切入全球高端供应链的战略机遇 。从政策层面看,《数据中心绿色低碳发展专项行动计划》明确提出新建大型和超大型数据中心PUE降至1.25以内,液冷作为降低PUE的关键技术路径,获得强有力政策驱动 。IDC预计,2024-2029年中国液冷服务器市场年复合增长率达46.8%,2029年市场规模将达162亿美元 。未来GPU热管理将形成“芯片级材料导热+板级/机柜级冷却架构+机房级能效系统”的三层体系,液冷与金刚石材料增强形成叠加效应,AI热管理赛道正迎来以材料创新为核心驱动力的新时代 。