我早就说过,万科不会改当下的节奏。这样,才是买卖双方都满意的结果。

万科开的条件,只会越来越好。它要传递的是行业信心,不是越走越差的颓势。它也有足够的理由、必要和底气,去把负债规模降下来。

过去五年,万科的规模从两万亿,砍到了现在的一万亿出头。去年一年,总负债降了1600多亿,存货也跟着降了1500多亿。现在它手里,存货加股权加投资性房地产加其他应收款,还有8500亿。就算出再大的问题,管理层再不堪,只要铁了心缩表,挤都能挤出2000亿,把债务拉回正常水平。

万科的缩表决心,异常坚定。最多一年,情况就会水落石出。那些市场盯着的公开债,不过是小头而已。

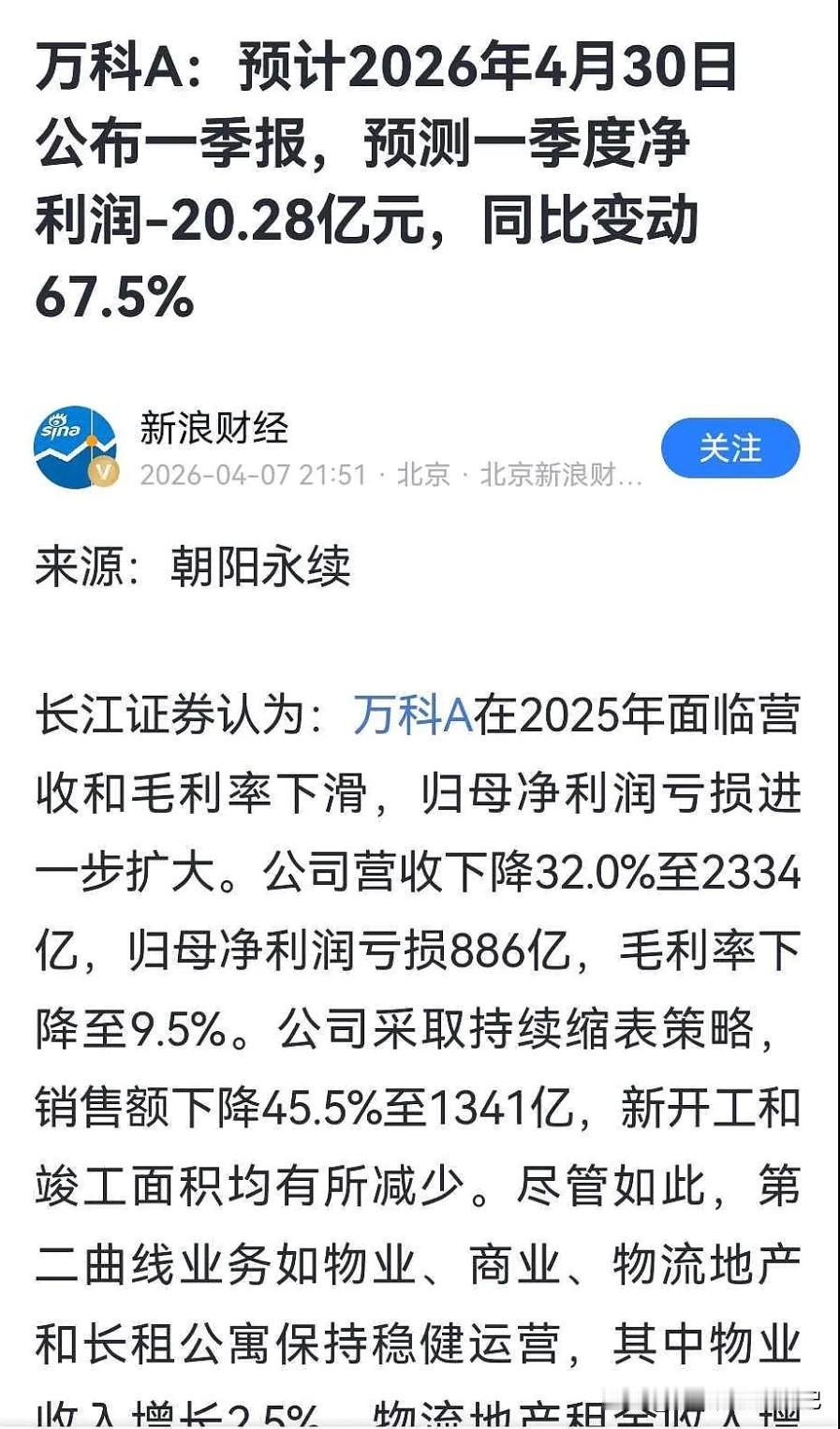

今年一季报,据说万科只亏25亿。去年同期,这个数字是65亿。

这,就是实打实的进步。

看看现在几只龙头地产股的市净率。

人人喊打的老龙头万科,只有0.4,拿地和销售稳居全国前三的保利,才0.36,看着倒像是保利暴了雷。招商蛇口市净率0.75,整整比保利高出一倍。

再看隔壁港股的新鸿基地产,市净率0.64,市值四千亿。就香港那巴掌大的地方,好多地产公司的市值,都超过了保利。

这些数字,只是个参考。核心是,股价已经砸不动了。便宜,才是硬道理。市场自己磨出来的自然底,才是真正的底。

对购房者来说,2026年,是核心城市优质资产的配置窗口期。

头部央国企开发的高品质项目,不管是居住的舒适性,还是保值增值的能力,都是近十年的最佳时期。

现在地产开发业务的毛利率,普遍跌到了15%到16%的区间。部分企业单季毛利率,甚至跌破了11%。

原因很直白。前几年高价拿的地,陆续进入结算周期,土地成本占比持续走高。市场下行,销售端没了定价权,为了去化只能降价促销,利润空间被进一步压缩。