这个案例反映了保险行业中存在的严重诚信缺失和不透明操作问题,也提醒消费者要提高警惕。以下是对事件的分析和建议:

事件回顾:

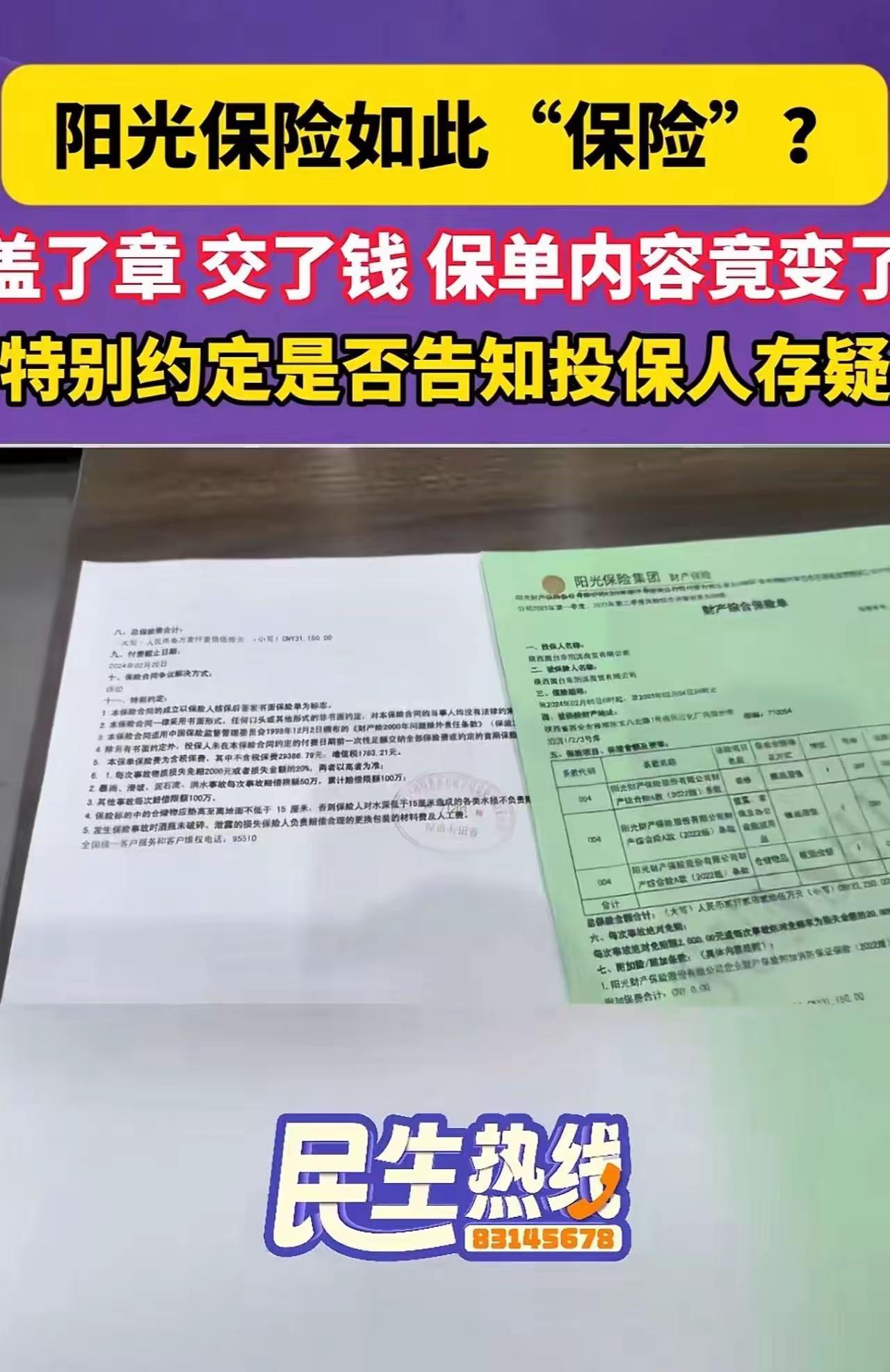

陕西男子为公司购买了价值2200多万元的财产保险,花费3万多元保费。

发生火灾后,保险公司评估损失1300万,但理赔额度竟然被限制在100万。

事情的关键在于“背面加的小字条款”没有被投保人观察到,且存在多份不同版本的保单页码和章印位置不一致的情况。

投保人张先生坚持认为未曾知晓这些限制条款,并怀疑保险公司在暗中设套。

核心问题:

条款的透明性和告知义务:

根据法律规定,限制赔付的条款必须以醒目方式提示并明确告知投保人,不能隐藏在背面或用小字书写。

保险公司未按规定操作,涉嫌违法。

保单的真实性和操作合法性:

多份保单页码和章印位置的差异,可能存在故意诱导投保人签署不利条款的嫌疑。

保险公司的商业道德:

利用投保人在不清楚全部条款情况下设定限制,属于不诚信行为,损害了行业声誉。

建议与启示:

消费者应:

在购买保险时,仔细阅读合同所有条款,特别是“免责条款”和“特别约定”部分。

要求销售人员提供所有条款的完整文件,并进行必要的解释。

对陌生或隐藏的小字要特别警惕,必要时请律师或专业人士协助理解。

监管机构应:

加强对保险公司条款披露的监管,确保其遵守公开透明原则。

严惩隐瞒、误导、乱加条款的行为,保障消费者权益。

行业自律:

保险企业应以诚信经营为根本,杜绝偷换条款、隐藏重要信息的行为。

提升服务质量,树立良好的行业声誉。

总结:

此事件警示我们,保险合同涉及大量权益,不能被暗箱操作所蒙蔽。投资保险,应坚持“看得清、看得懂、问得明”的原则。同时,监管与行业自律也应共同努力,净化行业环境,保护消费者合法权益。诚信为本,长远发展之道。保险深度解析 保险套路大曝光