这个案例反映了通过网络借贷、个人借款等方式存在的多重法律风险,也提醒我们在涉及金钱往来时要非常谨慎。以下是对整个事件的法律分析和建议:

一、借款关系的法律属性

根据《中华人民共和国民法典》第667条,借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。双方应签订书面合同,明确借款金额、用途、利息、还款期限、违约责任等内容。

高女士与姜某、梁某之间的借贷关系属于民事借款合同,应遵循合同法的相关规定。

二、借款协议的合法有效性

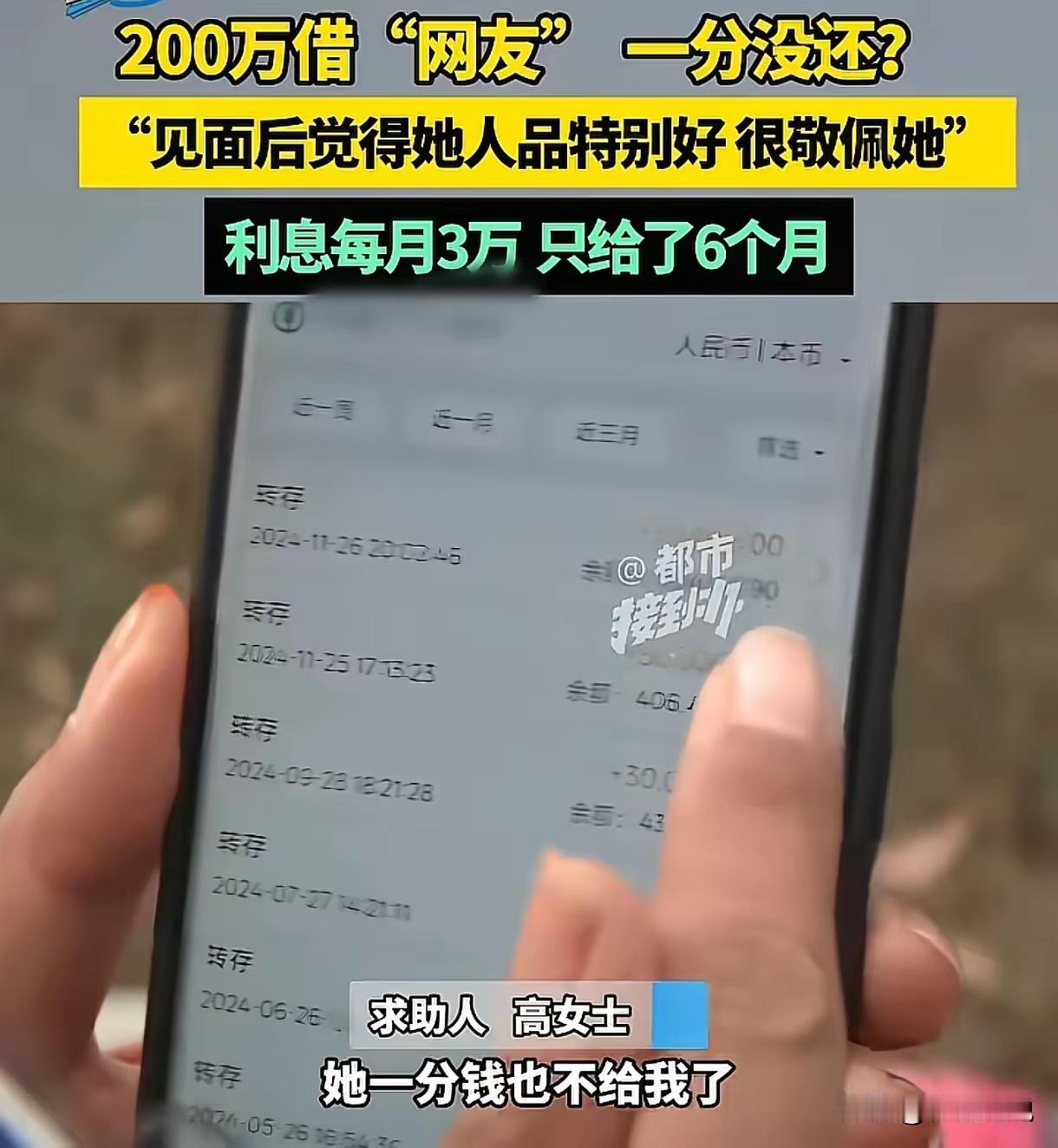

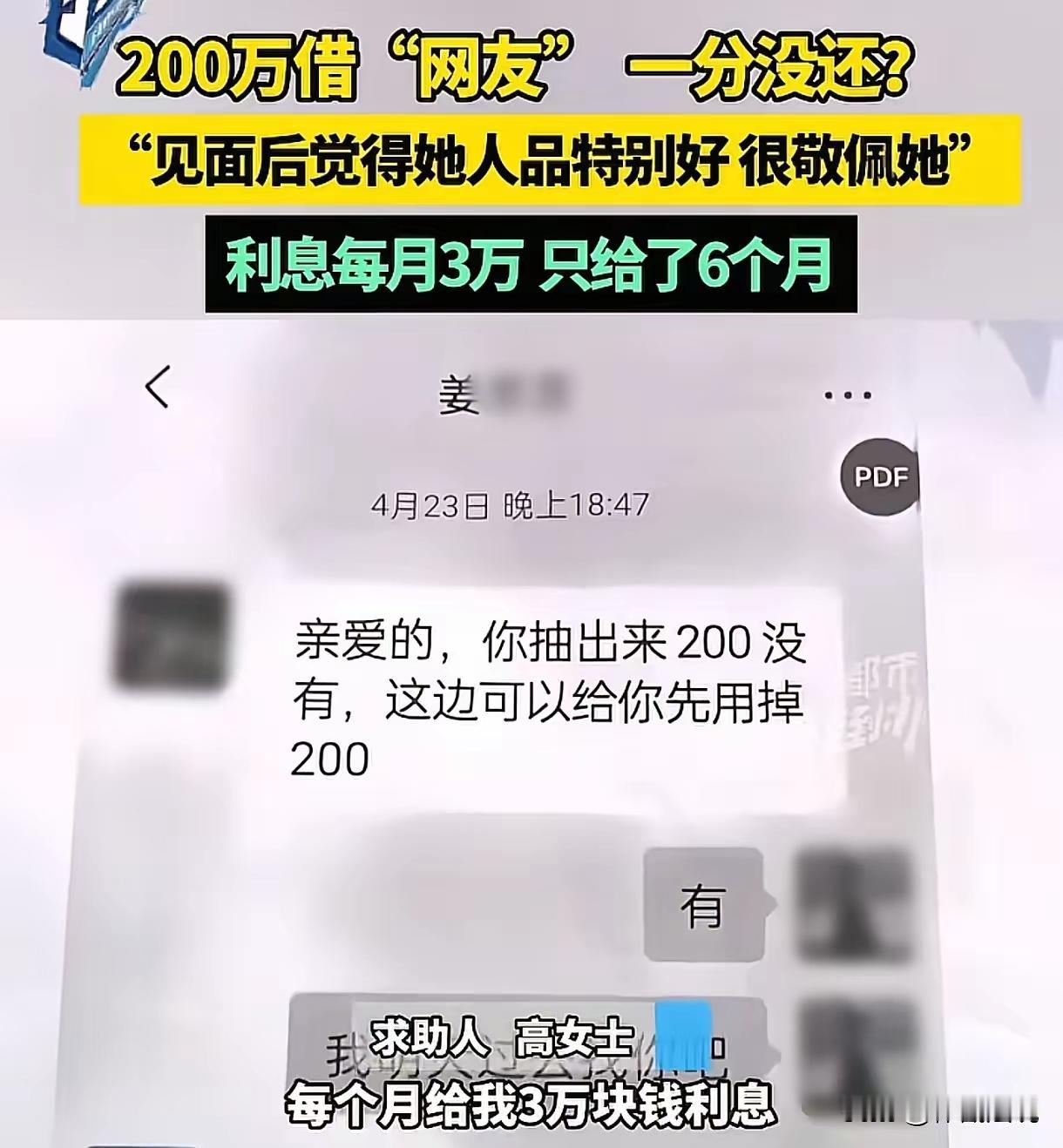

高女士口头借出200万元,虽然已形成借款关系,但口头协议在法律上难以证实全部细节(如利息、还款时间等),建议涉及大额借款时必须签订书面合同。

梁某提供的欠条具有法律效力,应按照条款履行还款义务。

三、利息的合法性

根据最高法院关于民间借贷的相关规定,民间借贷的利率不得超过一年期贷款市场报价利率(LPR)的四倍。

目前LPR大约为3.1%至3.45%,四倍为12.4%至13.8%。

高女士与姜某设定的每月3万元(年利率18%),明显高于法律允许的最高利率,超出部分不受法律保护。

若借款合同中约定的利息超过法律最大限额,超出部分的利息不得强制执行,借款人无需支付。

四、不还本金及法律途径

虽然有借据,但姜某和梁某拒不还款,属于违约行为。

根据《民法典》及相关司法解释,借款到期未还,债权人可以通过起诉解决,要求返还借款本金及应支付的利息。

五、关于“老赖”风险

多案未履行判决、执行的迹象表明对方可能存在失信行为,应及时向法院申请强制执行。

出借人应核实借款人的财产状况和还款能力,避免陷入无法追回的境地。

六、借贷建议

在信任程度不足的情况下,避免大额借款,尤其是在未签订正式书面合同前。

借款应考虑详细的合同条款,包括还款期限、利息、违约责任等,并留存证据。

对于高风险借款,应尽量控制额度,不要为了所谓的人脉关系或信任而盲目借款。

七、总结

这个案例提醒个人在借贷时要保持理性:合理利率、签订书面合同、核实借款人财务状况、不盲信网络虚拟身份。

万一遇到类似情况,应及时咨询专业律师,采取法律行动维护权益。

如果你身边有人计划借钱给他人,建议谨慎斟酌后再做决定,避免因借款行为造成经济损失和法律风险。

【免责声明】:以上内容仅为法律意见整理,不构成具体法律咨询。如有实际纠纷,建议咨询专业律师以获得具体帮助。郑州客运段通报男子酒后在车厢排便 请问有无症状疝气自愈的吗?